Como e onde investir R$ 1.000, R$ 10.000 ou R$ 50.000 no Brasil

Você tem dinheiro parado e não sabe bem o que fazer com ele. Até aí tudo bem, pior é quando temos uma dívida, não é mesmo?

De toda forma, você precisa entender que cada dia que passa sem investir é um dia em que o seu dinheiro encolhe um pouco. Não é força de expressão: a inflação corrói o poder de compra em silêncio, todo mês, sem pedir licença.

Quem deixa R$10.000 na conta corrente por um ano, com inflação de 5%, acorda com o equivalente a R$9.500 em poder real. Sem ter feito absolutamente nada de errado, perdeu R$500. Horrível só de pensar.

Este artigo foi feito para te ajudar a investir melhor de acordo com o valor que você tem disponível agora. Seja R$1.000 ou R$100.000, você vai encontrar aqui o que fazer com cada real de forma simples e direta.

Antes de qualquer coisa: este artigo tem caráter educacional e reflete a minha opinião pessoal com base em anos acompanhando o mercado. Não é recomendação de compra ou venda de nenhum ativo. Para decisões financeiras importantes, consulte um profissional certificado.

Vamos lá!

Reserva de emergência: o primeiro passo de qualquer investidor

Antes de pensar em ações, fundos ou qualquer coisa mais elaborada, existe uma etapa que nenhum investidor pode pular: a reserva de emergência. Existe para que um imprevisto (como perda de emprego, problema de saúde, carro quebrado, etc) não te obrigue a vender investimentos no pior momento possível.

Quanto guardar? De 3 a 6 meses do seu custo de vida mensal. Quem gasta R$3.000 por mês precisa de R$9.000 a R$18.000 guardados nessa reserva. Para a reserva, o critério é liquidez e segurança. Rentabilidade máxima vem depois.

Aqui existem três boas opções para montar a sua reserva são:

- Tesouro Reserva: lançado pelo Tesouro Nacional, rende cerca de 100% da Selic, não sofre marcação a mercado e pode ser resgatado a qualquer hora via Pix, sete dias por semana, inclusive feriados. Aplicação a partir de R$1. Mas, alguns pontos: Em Junho de 2026 essa modalidade só está disponível para cliente do Banco do Brasil e tem custódia da B3 (0,20% ao ano, isenta até R$10 mil) mais IOF nos primeiros 30 dias.

- CDB com liquidez diária: emitidos por bancos, rendem entre 100% e 105% do CDI e permitem resgate no mesmo dia. Cobertos pelo FGC até R$250 mil por CPF por instituição. Um detalhe importante: prefira sempre instituições conhecidas. Taxas muito acima do mercado costumam vir acompanhadas de risco maior.

- Contas remuneradas: Nubank, Inter, PicPay e outros bancos digitais oferecem contas que rendem automaticamente cerca de 100% do CDI enquanto o saldo fica parado. Uma boa opção para quem quer praticidade no dia a dia.

Por exemplo, eu uso as seguintes reservas de emergência:

- Fundo RF LP HIGH FIC FIF RL do Banco do Brasil (esse com saque em dias úteis)

- CDB de Liquidez diária da Sofisa (agora está 105% do CDI)

- CDB Turbo do Nubank (que fornece até 120% do CDI, limitado a R$10 mil).

- Conta remunerada do Nubank, que rende 100% do CDI (lembrando que precisa ficar 30 dias parado para começar a render).

Mais recentemente eu comecei (aos poucos) a investir no Tesouro Reserva, que é risco soberano, liquidez diária, com rentabilidade 100% SELIC.

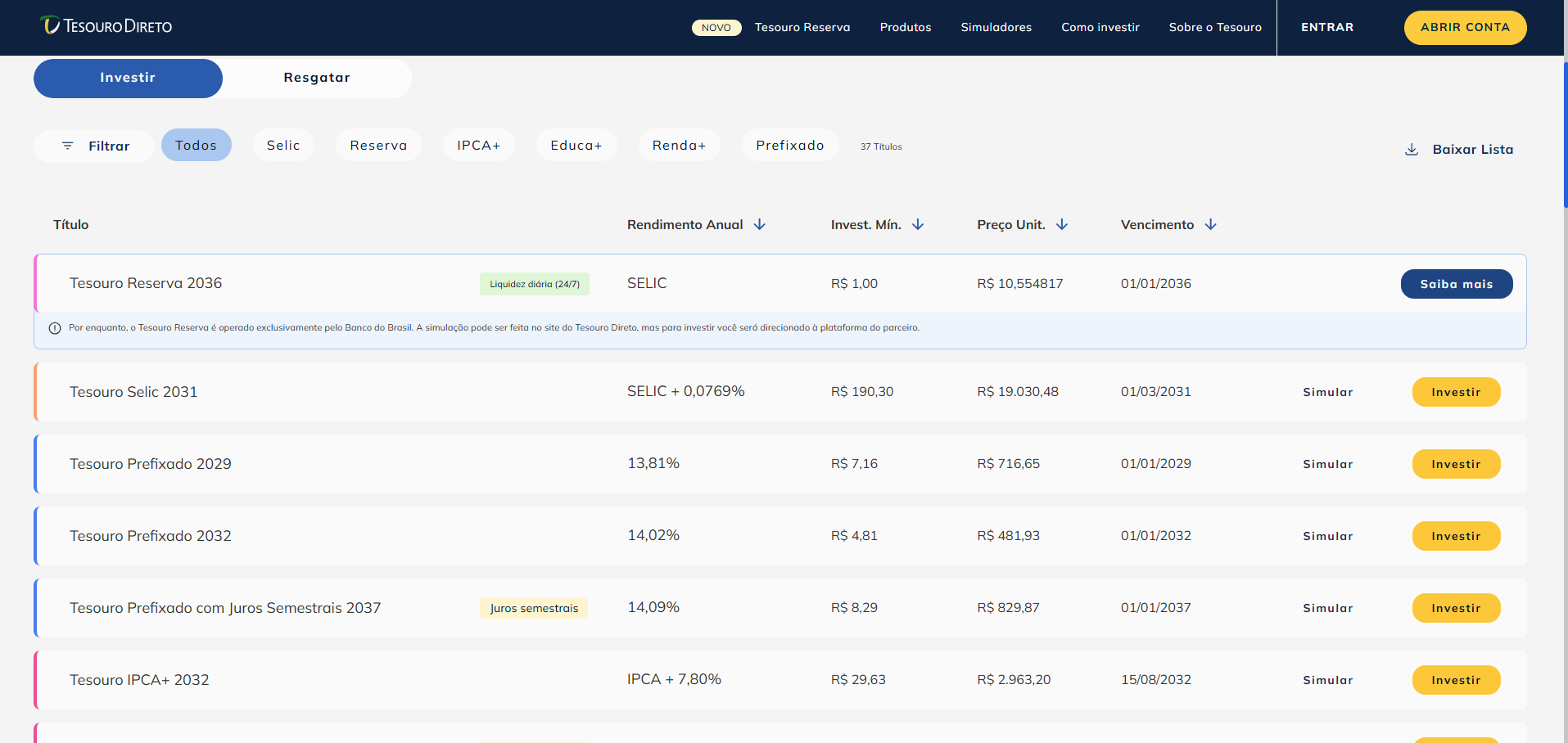

Opção 1: Tesouro Selic

O Tesouro Selic é o ponto de partida ideal para quem está começando. Comprar um título é basicamente emprestar dinheiro ao Governo Federal e receber de volta com juros atrelados à taxa básica de juros do país.

É simples de entender, tem risco baixíssimo e pode ser comprado com menos de R$35 em qualquer corretora ou pelo site do Tesouro Direto. Para quem tem R$1.000 disponíveis agora, o maior retorno não é financeiro: é o hábito de investir e entender como o mercado funciona.

Quem começa hoje com R$1.000 e aporta R$500 por mês chega a um patrimônio muito maior em dez anos do que quem espera ter mais dinheiro para começar. Parece clichê, mas é matemática, e você deveria fazer uns cálculos assim para ver o quanto vai deixar de dinheiro na mesa se não investir.

Opção 2: CDBs

Os CDBs estão entre os investimentos mais conhecidos do mercado. Praticamente todo mundo que já abriu o aplicativo do banco se deparou com eles em algum momento.

E isso faz sentido.

Os CDBs (Certificados de Depósito Bancário) são investimentos emitidos pelos próprios bancos, oferecendo uma rentabilidade definida desde o início. Além disso, contam com a proteção do FGC em até R$250 mil por CPF e por instituição, o que faz deles uma das alternativas de menor risco disponíveis, principalmente quando emitidos por bancos sólidos.

Veja as opções:

- CDBs com liquidez diária: rendem entre 100% e 105% do CDI e permitem resgate no mesmo dia. Ótimos para reserva de emergência ou para dinheiro que pode ser necessário no curto prazo.

- CDBs promocionais: bancos digitais e corretoras frequentemente lançam CDBs com taxas acima da média para atrair clientes novos, chegando a 108%, 110% ou até 115% do CDI. Atenção! Aqui mora a pegadinha. Muitos CDBs têm prazo definido e não permitem resgate antes do vencimento.

- CDBs de bancos sólidos: com R$5.000 ou mais já é possível acessar emissões de BTG Pactual, Bradesco, Itaú e Banco do Brasil com taxas acima dos produtos básicos. Quanto maior o valor e o prazo, melhor tende a ser a negociação.

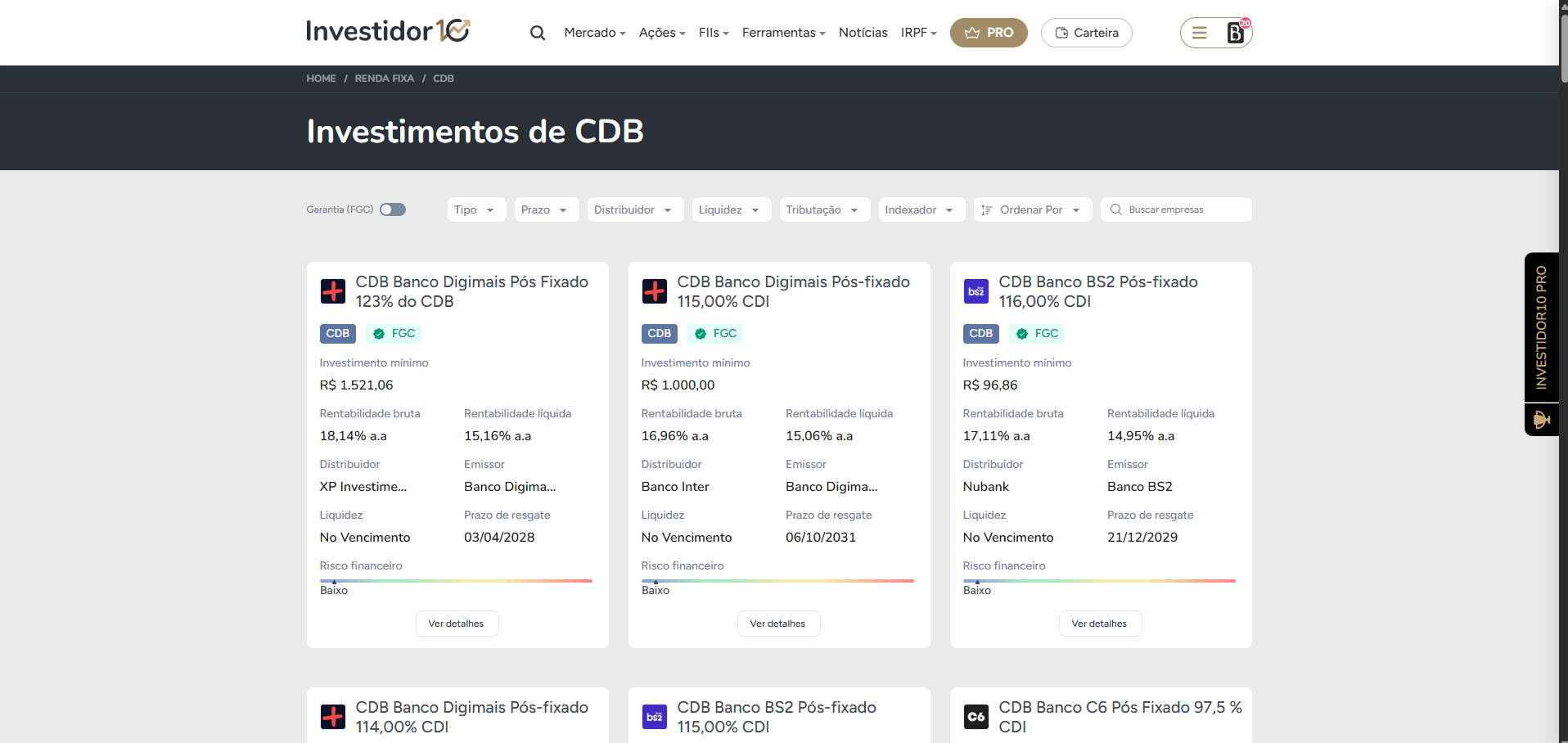

Quer encontrar os melhores CDBs? Bem, se você quiser se arriscar mais, você pode usar plataformas de buscas, como no site do Investidor10, para encontrar e comparar opções em um ranking de rentabilidade, prazo, tipo (pré ou pós fixado). Por exemplo, você pode encontrar CDBs que podem pagar taxas acima de 105%:

- CDB Banco Digimais Pós-fixado 123,00% CDI, vencimento 03/04/2028, sem liquidez, emitido pelo Banco Digimais e distribuído pela XP Investimentos.

- CDB PicPay Pós-Fixado CDI 108,5%, vencimento em 03/06/2029, sem liquidez, emitido pelo PicPay e distribuído pela XP Investimentos

- CDB C6 Pós-Fixado 5 anos 105,5% do CDI, vencimento 20/05/2031, sem liquidez, emitido e distribuído pelo Banco C6.

Você percebeu que, nesses exemplos, os CDBs com prazo maior pagam um percentual menor do CDI? Isso acontece porque a rentabilidade não depende apenas do prazo, mas também das condições de mercado e da necessidade de captação de cada banco. Por isso, um vencimento mais longo nem sempre significa uma taxa maior.

Opção 3: LCI e LCA

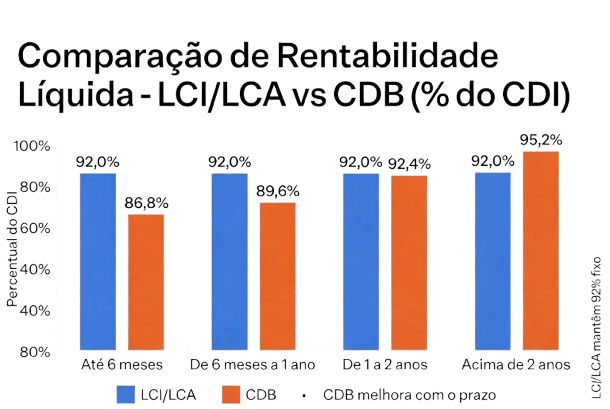

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) também estão entre os investimentos de renda fixa mais procurados por investidores conservadores, principalmente por um motivo: a isenção de Imposto de Renda para pessoas físicas.

E esse detalhe faz bastante diferença na rentabilidade final.

Na prática, uma LCA que rende 92% do CDI pode acabar entregando um retorno líquido maior do que um CDB de 112% do CDI. Isso acontece porque os CDBs sofrem incidência de IR sobre os rendimentos, com alíquotas entre 15% e 22,5%, enquanto LCIs e LCAs são isentas.

Ou seja: olhar apenas para a porcentagem do CDI pode levar a comparações erradas. O que realmente importa é quanto sobra no bolso depois dos impostos. E muita gente acaba ignorando isso na hora de investir.

Atenção! A taxa, o prazo e o tipo de investimento são decisivos porque impactam diretamente a rentabilidade líquida.

Prazos mais longos potencializam os juros compostos, enquanto o tipo de ativo (ex: LCI/LCA ou CDB) define quanto do rendimento fica com você após impostos. Escolher bem esses três fatores faz grande diferença no resultado final.

Você também pode encontrar boas opções de LCIs e LCAs no Investidor10. Atualmente, algumas alternativas são:

- LCA Banco Original Pós-fixada 93,5% do CDI, vencimento em 28/05/2029, sem liquidez, emitida pelo Banco Original.

- LCI BRB Pós-fixada 105% do CDI, vencimento em 05/05/2027, sem liquidez, emitida pelo BRB.

- LCI BRB Pós-fixada 99,5% do CDI, vencimento em 05/05/2031, sem liquidez, emitida pelo BRB.

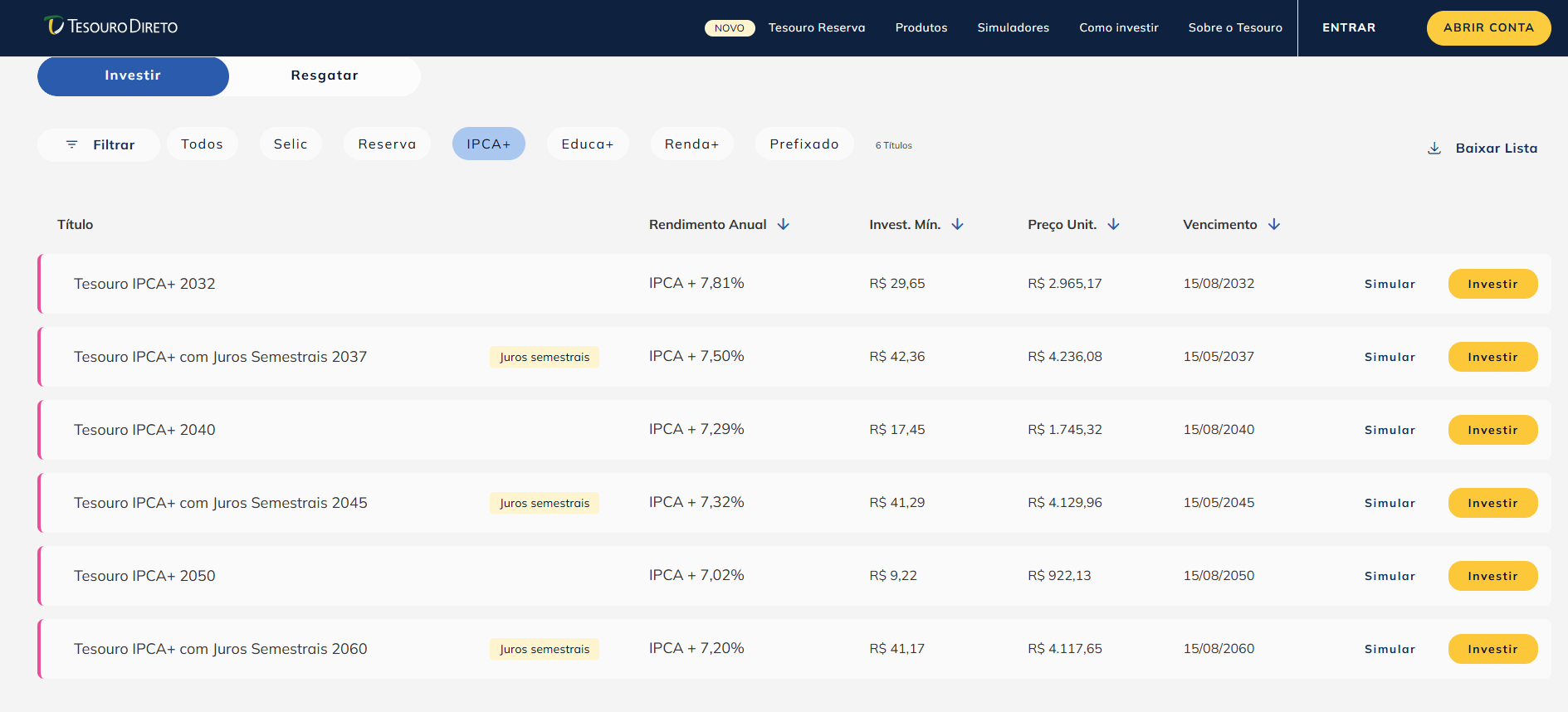

Opção 4: Tesouro IPCA+

O Tesouro IPCA+ é um investimento do Tesouro Direto pensado para quem quer proteger e aumentar o poder de compra do dinheiro ao longo do tempo.

Ele funciona de forma simples: o governo paga uma taxa fixa de juros mais a variação do IPCA, que é o índice oficial da inflação no Brasil. Na prática, isso significa que o seu dinheiro não apenas acompanha a inflação, mas cresce acima dela.

Se um título oferece, por exemplo, IPCA + 6% ao ano, o retorno será a inflação do período somada a um ganho real de 6% ao ano. É justamente por isso que o Tesouro IPCA+ costuma ser bastante utilizado em objetivos de longo prazo, como aposentadoria, independência financeira, educação dos filhos ou construção de patrimônio.

Com esse nível de segurança, é difícil encontrar alternativas tão eficientes para horizontes de investimento mais longos. Para objetivos de longo prazo, como aposentadoria, o Tesouro IPCA+ com vencimentos mais distantes (como 2045 ou 2050) tende a fazer mais sentido do que opções com prazos mais curtos.

Atenção! Existe um detalhe importante que costuma confundir investidores iniciantes: no curto prazo, o valor do título pode oscilar por causa da chamada marcação a mercado.

Isso significa que, se você decidir vender o título antes do vencimento, poderá receber mais ou menos do que investiu, dependendo do cenário de juros naquele momento. Já quem mantém o investimento até a data final recebe exatamente a rentabilidade contratada na compra do título.

Opção 5: Fundos de Investimento Imobiliário (FIIs)

Aqui começamos a entrar na renda variável (onde muita gente gosta). Os Fundos de Investimento Imobiliários costumam ser uma das portas de entrada mais populares para quem quer dar esse próximo passo.

Ao investir em um FII, você compra pequenas participações em empreendimentos imobiliários, como shoppings, galpões logísticos, hospitais, lajes corporativas ou até carteiras de recebíveis imobiliários. Na prática, funciona como investir em imóveis sem precisar comprar um imóvel inteiro.

Um dos grandes atrativos dos FIIs é que muitos deles distribuem rendimentos mensais aos investidores. E, atualmente, esses rendimentos são isentos de Imposto de Renda para pessoas físicas em grande parte dos casos.

Com cerca de R$10.000 investidos em FIIs, já é possível gerar algo entre R$70 e R$100 por mês em dividendos, dependendo da carteira e do momento do mercado. No começo pode parecer pouco. Mas é justamente aí que os juros compostos começam a trabalhar.

Falando de forma mais pessoal, os FIIs se tornaram, ao longo dos anos, uma parte importante da minha carteira. Gosto muito da ideia de construir uma renda passiva mensal recorrente enquanto o patrimônio continua crescendo de forma sólida e gradual. Além disso, os rendimentos caindo na conta todos os meses ajudam muito a enxergar, na prática, o efeito dos aportes recorrentes e dos juros compostos trabalhando ao longo do tempo.

Dentre os fundos que mantenho na carteira há mais de 5 anos e que ainda preservam boa qualidade, estão o HGLG11, XPML11, KNRI11 e o MXRF11. Na minha experiência, o principal fator para o crescimento desses investimentos tem sido acumular e reinvestir integralmente os dividendos recebidos.

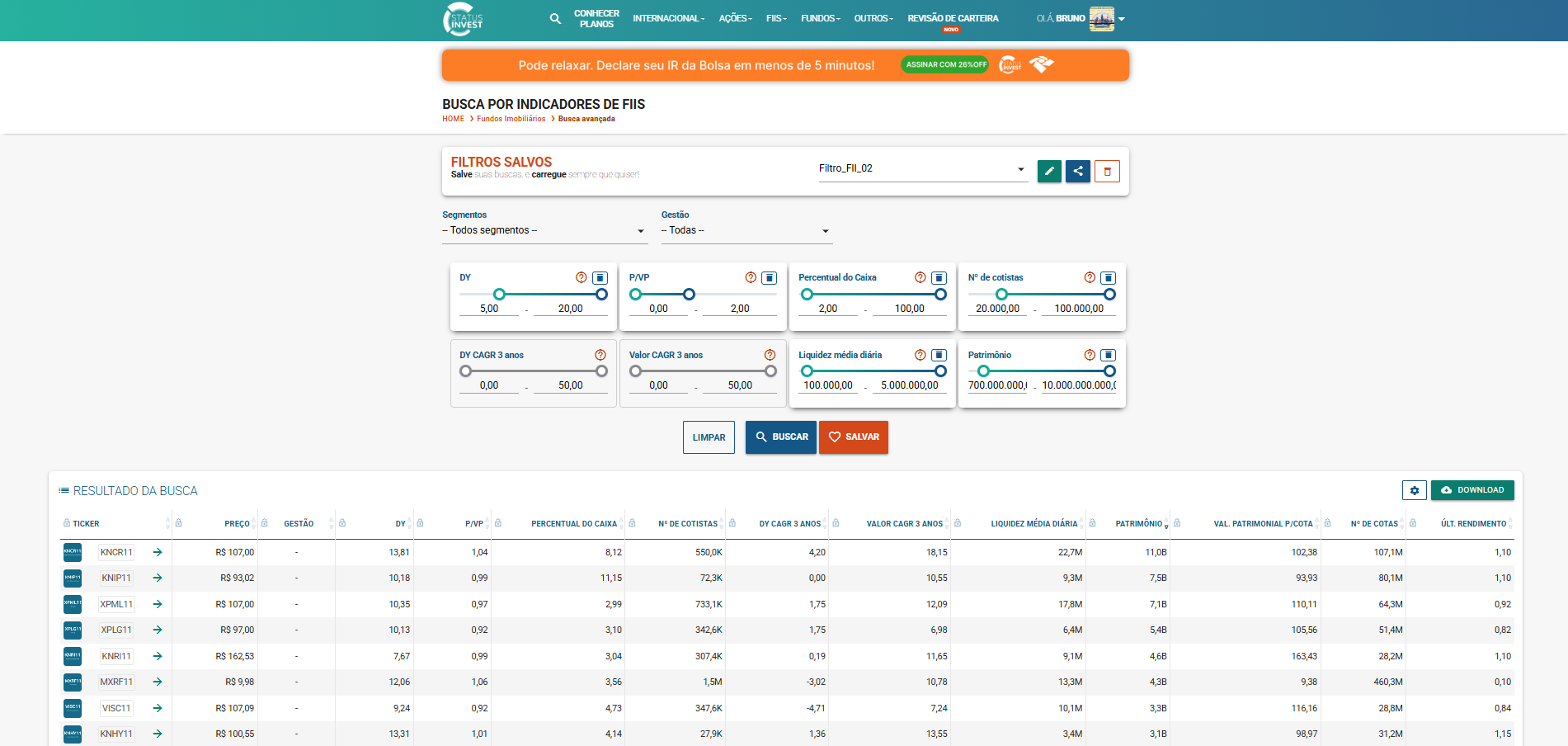

Existem diversas plataformas de análise, como por exemplo o Status Invest. A ferramenta oferece uma busca avançada de FIIs, permitindo filtrar os fundos por diversos critérios, como dividend yield, patrimônio, liquidez, vacância, segmento e muitos outros indicadores relevantes.

Opção 6: ETFs

Os ETFs são fundos negociados em bolsa que têm como objetivo replicar índices do mercado. Na prática, investir em um ETF é como comprar várias empresas de uma só vez, sem precisar escolher ação por ação.

Isso torna os ETFs uma das formas mais simples, eficientes e baratas de investir em renda variável, especialmente para quem ainda está construindo patrimônio. Ao comprar um único ETF, o investidor já ganha diversificação automática, reduzindo a dependência do desempenho de uma empresa específica.

No Brasil, alguns dos ETFs mais conhecidos são:

- BOVA11: replica o Ibovespa, principal índice da bolsa brasileira, composto pelas maiores empresas do país.

- SMAL11: acompanha o índice de small caps, reunindo empresas menores e com maior potencial de crescimento, mas também com mais volatilidade (leia-se: risco!)

Também existem ETFs que permitem investir no mercado internacional diretamente pela bolsa brasileira.

O exemplo mais popular é o IVVB11, que replica o S&P 500, índice composto pelas 500 maiores empresas dos Estados Unidos. Na prática, ao investir nele, você ganha exposição a gigantes globais como Apple, Microsoft, Amazon e Google, além de ter parte do patrimônio dolarizado sem precisar abrir conta no exterior.

Historicamente, o S&P 500 entregou retornos próximos de 10% ao ano em dólar no longo prazo, embora, claro, retornos passados nunca sejam garantia de resultados futuros.

Para quem quiser se aprofundar no conceito, o livro O Investidor de Bom Senso, de John C. Bogle, é uma das referências mais conhecidas sobre investimentos passivos e ETFs.

Opção 7: Ações com foco em dividendos

Quando o investidor começa a ganhar mais experiência em renda variável, a ideia deixa de ser buscar “a próxima ação que vai explodir” e passa a ser construir patrimônio com empresas sólidas ao longo do tempo.

É aí que entram as ações focadas em dividendos.

Esse tipo de estratégia busca empresas lucrativas, maduras e com histórico consistente de distribuição de resultados aos acionistas. Na prática, o investidor se torna sócio de negócios que geram caixa de forma recorrente e compartilham parte desse lucro através dos dividendos.

Setores mais defensivos, como bancos, energia elétrica, saneamento e seguradoras, costumam concentrar muitas dessas empresas, justamente por serem negócios mais estáveis e resilientes, inclusive em períodos econômicos mais difíceis.

Normalmente, não são ações que prometem multiplicar patrimônio da noite para o dia. Em compensação, tendem a oferecer mais previsibilidade, geração de renda e crescimento consistente no longo prazo.

Nas ações, minha visão sempre foi muito mais voltada para construção de patrimônio no longo prazo do que para especulação. Com o tempo, passei a dar cada vez mais valor para empresas sólidas, lucrativas e com capacidade de atravessar diferentes ciclos econômicos.

No fim, investir em ações acabou me ensinando que consistência, paciência e tempo normalmente importam muito mais do que tentar acertar movimentos de curto prazo do mercado.

Dentre as empresas que eu mantenho na carteira há algum tempo, priorizando qualidade e consistência, estão os bancos ITUB3 e BBAS3, as elétricas EGIE3 e CPFE3, a companhia de saneamento SBSP3 e a operadora de telecomunicações VIVT3. Na minha experiência, tenho buscado ações com dividend yield na faixa de 4% a 6%, priorizando aqueles que demonstram ser sustentáveis e com histórico de crescimento no longo prazo.

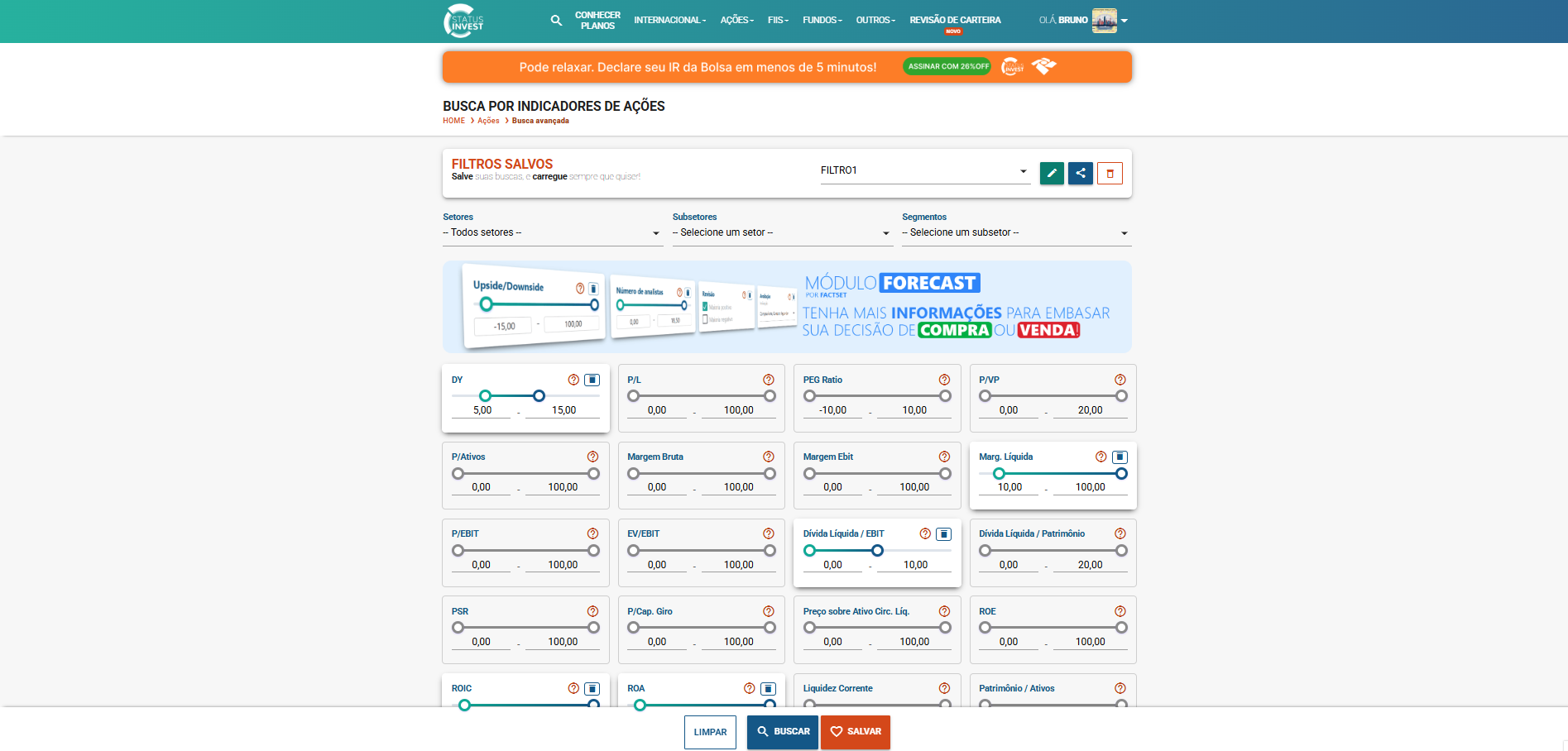

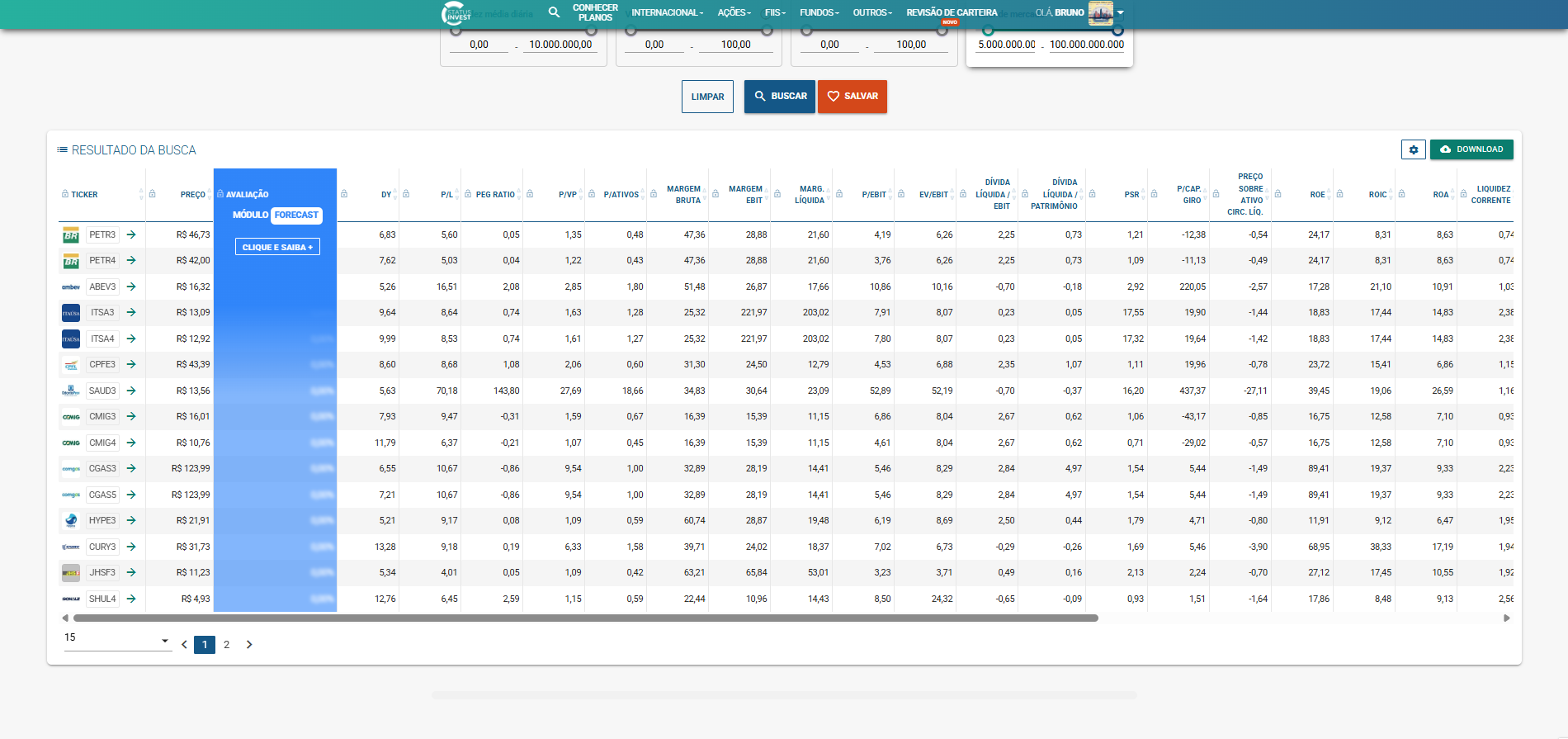

Assim como em FIIs, você pode usar a ferramenta de busca avançada da plataforma do Status Invest para filtrar empresas por diversos indicadores, como dividend yield, histórico de proventos, payout, setor de atuação, margem de lucro, retorno sobre patrimônio (ROE), endividamento e outros critérios importantes para a análise. É gratuito!

Sugestões de alocação por valor disponível

Não existe uma carteira perfeita que funcione para todo mundo. A alocação mais adequada depende do perfil de risco, dos objetivos e do horizonte de investimento de cada pessoa.

Ainda assim, para ilustrar como é possível organizar o patrimônio de forma gradual, compartilho abaixo alguns exemplos de estruturas que utilizei ou considerei ao longo da minha jornada. O objetivo não é buscar o maior retorno possível logo no início, mas construir uma carteira equilibrada, diversificada e sustentável no longo prazo.

Confira a seguir um exemplo didático de como poderia funcionar uma alocação de ativos.

Com R$1.000

100% em Renda Fixa (Tesouro Selic ou CDB com liquidez diária). Nessa fase inicial, o foco principal foi criar o hábito de aportar todo mês e entender na prática como o dinheiro se movimenta.

Com R$5.000

- 80% em Renda Fixa pós-fixada (LCI/LCA + CDB)

- 20% em Renda Fixa Tesouro IPCA+

Com R$10.000

- 60% em Renda Fixa (Tesouro Selic + CDB + LCI/LCA)

- 20% em FIIs

- 20% em ETFs

Com R$100.000

- 40% em Renda Fixa pós-fixada

- 20% em Renda Fixa Tesouro IPCA+

- 15% em FIIs

- 15% em Ações

- 10% em ETFs internacionais

| Investimento | Rentabilidade | Liquidez | Risco | Garantia / Proteção | Aplicação Mínima |

|---|---|---|---|---|---|

| Tesouro Selic | ~100% da Selic (13% a 14% a.a.) | Diária (D+1) | Baixíssimo | Tesouro Nacional | ~R$ 30 a R$ 35 |

| CDB | 100% a 120% do CDI (13% a 16% a.a.) | Diária (D+1) ou no vencimento | Baixo | FGC até R$ 250 mil por CPF e instituição | R$ 1,00 |

| LCI / LCA | 85% a 95% do CDI | Geralmente no vencimento | Baixo | FGC até R$ 250 mil por CPF e instituição | Varia por instituição |

| Tesouro IPCA+ | IPCA + 5% a 7% a.a. | Diária (D+1) | Baixo | Governo Federal | ~R$ 30 a R$ 35 |

| Fundos Imobiliários (FIIs) | ~0,7% a 1% ao mês em dividendos | Diária | Moderado | Não possui | Preço de uma cota |

| ETFs | Depende do índice | Diária | Médio | Não possui | Preço de uma cota |

| Ações de Dividendos | ~6% a 10% ao ano em dividendos | Diária | Médio a alto | Não possui | Preço de uma ação |

Antes de investir, entenda sobre inflação, juros e risco

Existe um ponto essencial que muita gente ignora antes de começar a investir: deixar dinheiro parado também é uma escolha, e quase nunca uma boa escolha.

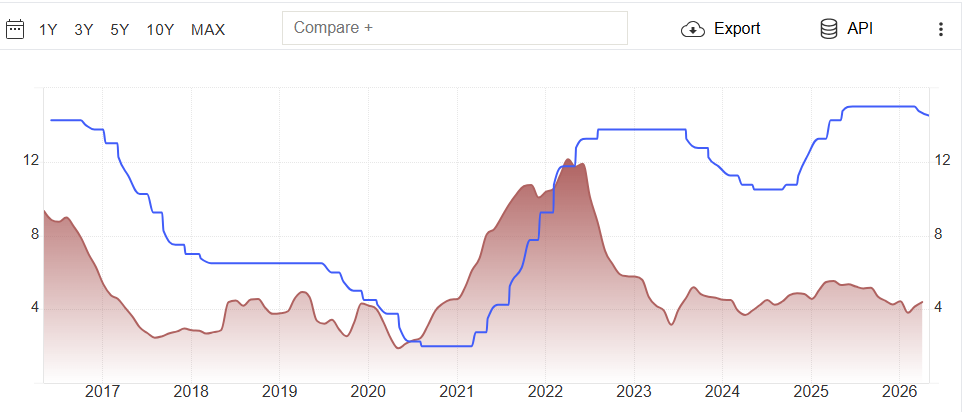

Enquanto o dinheiro fica parado na conta, a inflação continua trabalhando silenciosamente. Aos poucos, ela reduz o poder de compra sem que isso fique tão evidente no dia a dia. Em outras palavras: o mesmo valor compra menos com o passar do tempo. Sabia que R$100 em janeiro de 1995 valem apenas R$14 em março de 2026 pelo índice IPCA? A inflação corrói seu poder de compra ao longo do tempo.

No gráfico abaixo, a linha azul mostra a evolução da Selic e a área vermelha do IPCA dos últimos 12 meses (fonte: Trading Economics). Eles representam a referência de rentabilidade e a erosão do poder de compra pela inflação. O segredo está em obter rendimentos consistentemente acima da inflação, garantindo ganho real de patrimônio.

Por que começar cedo vale mais do que aportar muito?

Muitas pessoas acreditam que investir é algo apenas para quem já é rico. Na prática, é uma das principais formas de construir patrimônio ao longo da vida. Não é preciso muito dinheiro para começar. O mais importante é tomar a decisão de iniciar!

A matemática dos juros compostos é implacável e trabalha a favor de quem começa cedo. Com o tempo, os rendimentos passam a gerar novos rendimentos e o crescimento deixa de ser linear para se tornar exponencial.

Considere dois investidores com retorno de 10% ao ano:

- Investidor A começa aos 20 anos: R$500 por mês durante 40 anos. Total investido: R$240.000. Patrimônio final: cerca de R$2,8 milhões.

- Investidor B começa aos 40 anos: R$2.000 por mês durante 20 anos. Total investido: R$480.000. Patrimônio final: cerca de R$1,5 milhão.

O Investidor B colocou o dobro de dinheiro e terminou com a metade! A diferença foram 20 anos de tempo. Veja a lição valiosa: o tempo supera o valor aportado, a taxa de retorno e até as estratégias mais sofisticadas. O tempo é o único ativo que não pode ser comprado.

Erros que destroem patrimônios

Mesmo escolhendo bons investimentos, muita gente acaba tendo resultados ruins por cometer erros básicos ao longo do caminho. E, na maioria das vezes, o problema não está no ativo, mas no no comportamento.

Alguns dos erros mais comuns são:

Investir com base na emoção

O mercado sobe, cai, assusta e empolga o tempo inteiro. Quem vende tudo no pânico normalmente perde justamente a recuperação que vem depois. Ter um plano e seguir nele costuma ser mais importante do que tentar prever o mercado.

Correr atrás do que já subiu

Comprar um ativo só porque ele disparou recentemente quase sempre termina em frustração. Muitas vezes o investidor entra tarde, compra caro e vende barato na primeira queda. O mais importante não é acertar o melhor investimento do ano.

Seguir “dicas quentes” da internet

Promessas de ganhos fáceis, retornos irreais ou oportunidades secretas normalmente são sinal de problema. Nenhum investimento sério entrega 10% ao mês de forma consistente sem risco enorme.

Ignorar taxas e impostos

Pequenas taxas parecem inofensivas no começo, mas fazem muita diferença ao longo dos anos. Antes de investir, vale sempre olhar quanto sobra no retorno líquido, depois de taxas e impostos.

Não diversificar

Colocar todo o dinheiro em um único ativo ou setor aumenta muito o risco da carteira. Diversificar talvez não maximize os ganhos em todos os momentos, mas ajuda bastante a evitar perdas desnecessárias no longo prazo.

Conclusão

Se você chegou até aqui, provavelmente já percebeu uma coisa: investir não precisa ser complicado. Na maioria das vezes, construir patrimônio tem muito mais relação com consistência, tempo e disciplina do que com encontrar “o investimento perfeito”.

Ao longo do artigo, vimos algumas das principais opções disponíveis para diferentes perfis e objetivos:

- Tesouro Selic e CDB com liquidez diária para reserva de emergência e início da jornada

- LCI e LCA como alternativas de renda fixa com isenção de IR

- Tesouro IPCA+ para proteger o patrimônio da inflação no longo prazo

- Fundos Imobiliários para geração de renda passiva mensal

- ETFs para diversificação simples, barata e eficiente

- Ações para quem busca crescimento patrimonial e dividendos ao longo do tempo

Naturalmente, existem investimentos mais avançados e estratégias mais sofisticadas. Mas, para a maioria das pessoas, a base costuma estar justamente nos ativos que vimos aqui. O mais importante não é acertar o melhor investimento do ano. É criar o hábito de investir, fazer aportes constantes, diversificar com inteligência e permitir que o tempo trabalhe a seu favor.

E nunca esqueça: o melhor investimento é aquele que permite que você continue investindo com tranquilidade no longo prazo, respeitando o seu perfil e a sua tolerância ao risco.

Bons investimentos!

Disclaimer: este artigo tem caráter informativo e educacional, não constituindo recomendação de compra ou venda de nenhum ativo financeiro. Retornos passados não garantem resultados futuros. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado (CFP ou assessor regulado pela CVM).