Melhores Fundos Imobiliários no Brasil em 2026: os 10 maiores FIIs analisados

Os fundos imobiliários chegaram à B3 na década de 1990 e hoje reúnem mais de 3 milhões de investidores pessoa física. A combinação de rendimentos mensais isentos de Imposto de Renda e acesso ao mercado imobiliário a partir de valores baixos transformou os FIIs em um dos produtos mais populares da bolsa brasileira.

Neste guia, começamos com os 10 melhores fundos imobiliários disponíveis hoje na B3, com dados levantados em maio de 2026. Depois, explicamos como os FIIs funcionam, quais tipos existem e quais critérios usar para analisar cada um deles.

Se você está pensando em como investir para ter renda mensal no Brasil, os FIIs são uma das ferramentas mais utilizadas para esse objetivo. Nenhuma informação deste artigo constitui recomendação personalizada de investimento.

Os melhores FIIs para investir em 2026

Para esta análise, selecionamos os 10 maiores fundos imobiliários do mercado brasileiro por patrimônio líquido. A seguir, apresentamos duas tabelas — a rentabilidade total recente de cada fundo e o tamanho por patrimônio - seguidas da análise individual de cada um.

Rentabilidade total dos 10 maiores FIIs

Rentabilidade total inclui variação de cota e dividendos reinvestidos. 1 ano corresponde ao ano-calendário de 2025; 3 anos, ao período 2023–2025 anualizado; 5 anos, ao período 2021–2025 anualizado. Tabela ordenada pela rentabilidade a 5 anos. Fonte: Mais Retorno (com base em dados da B3 e da CVM).

Os 10 maiores FIIs por patrimônio

Dados: maio de 2026. Fonte: B3 e relatórios gerenciais dos fundos.

Rentabilidade passada não garante resultado futuro. Os dados acima são informativos e não constituem recomendação personalizada de investimento.

Análise individual de cada FII

A seguir analisamos cada um dos fundos que compõem as listas acima. Para cada fundo destacamos o segmento, a estratégia, os principais pontos positivos e os riscos a ter em conta antes de investir.

KNCR11 (Kinea Rendimentos Imobiliários)

- Segmento: Papel (CDI)

- DY 12m: 13,93%

- P/VP: 1,03

- Taxa adm.: 1,00% a.a.

- Nº Cotistas: 550 mil

- Patrimônio: R$ 11,0 bi

O KNCR11 é o maior fundo de papel do Brasil por patrimônio, com carteira majoritariamente composta por CRIs pós-fixados atrelados ao CDI. A política de gestão prioriza CRIs de baixo risco de crédito e prazos médios moderados.

Vantagens

- Alta liquidez diária

- Gestora de referência (Kinea)

- Rendimentos atrelados ao CDI, beneficiando o fundo em períodos de Selic alta

Desvantagens

- Em ciclos de queda de juros, o provento cai proporcionalmente

- DY elevado em ambientes de juros altos tende a recuar com a normalização monetária

O relatório gerencial do fundo mostra a composição da carteira: 78,2% do patrimônio líquido está alocado em CRIs e FIIs, com predominância de escritórios (45,5%) e shoppings (27,3%) entre os setores financiados. A indexação é quase integralmente ao CDI (92,9%), o que explica a sensibilidade do fundo ao ciclo de juros.

Para mais informações consulte a página do fundo.

KNIP11 (Kinea Índice de Preços)

- Segmento: Papel (IPCA)

- DY 12m: 10,27%

- P/VP: 0,98

- Taxa adm.: 1,00% a.a.

- Nº Cotistas: 72,3 mil

- Patrimônio: R$ 7,5 bi

O KNIP11 investe em CRIs de alta qualidade com rentabilidade atrelada à inflação, tendo como referência o IMA-B acrescido de um spread. A carteira é composta quase integralmente por CRIs corporativos com devedores sólidos, o que coloca o fundo entre os mais conservadores do segmento de papel.

Vantagens

- Proteção estrutural contra a inflação

- Carteira com perfil de crédito defensivo

- Gestora Kinea com processo rigoroso de seleção de ativos

Desvantagens

- Fundo não constitui reservas, proventos variam com o IPCA mensal

- Volatilidade nos pagamentos para quem precisa de rendimento estável todo mês

A composição da carteira é predominantemente CRIs (98,0% do patrimônio líquido), confirmando o perfil quase exclusivamente de papel do fundo. A indexação é predominantemente ao IPCA (90,8%), com uma parcela menor em Selic (9,2%), sem exposição ao CDI.

Essa estrutura é o que garante a proteção inflacionária do fundo e também o que explica a volatilidade dos proventos quando o IPCA mensal oscila.

Para mais informações consulte a página do fundo.

HGLG11 (Pátria Log)

- Segmento: Logística

- DY 12m: 8,50%

- P/VP: 0,93

- Taxa adm.: 0,60% a.a.

- Nº Cotistas: 565 mil

- Patrimônio: R$ 7,2 bi

Um dos maiores fundos de galpões do Brasil, com ativos em sete estados. A carteira é concentrada em galpões de alto padrão localizados em raios estratégicos das capitais, com contratos predominantemente atípicos e longa duração.

A vacância física atingiu níveis historicamente baixos nos últimos dois anos, refletindo a demanda estrutural do e-commerce.

Vantagens

- Gestora experiente (Pátria)

- Liquidez alta e grande base de cotistas

- Histórico de distribuições estáveis

Desvantagens

- Tamanho elevado limita o crescimento futuro

- Encontrar ativos capazes de agregar valor ao portfólio é progressivamente mais difícil

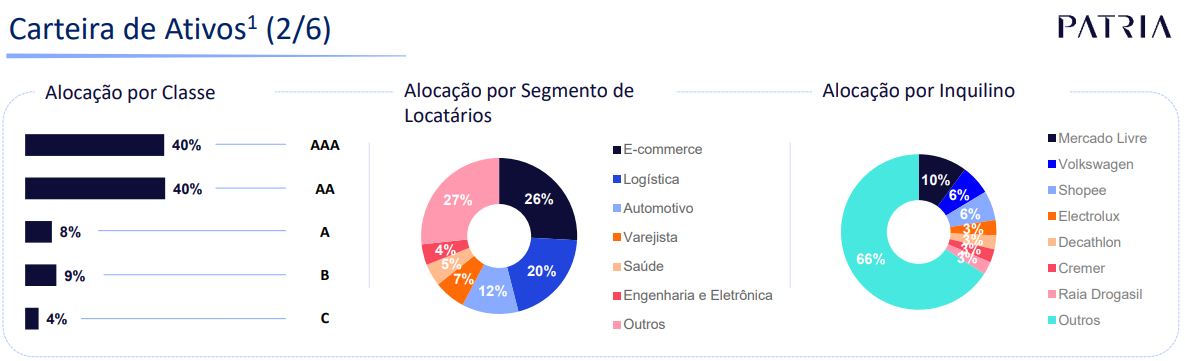

A carteira do HGLG11 combina qualidade de crédito elevada com boa pulverização de inquíilinos. Como mostra o relatório gerencial, 80% dos ativos têm classificação AAA ou AA, e a base de locatários é diversificada, com nomes como Mercado Livre, Volkswagen, Shopee e redes de varejo e saúde, sem concentração relevante em um único inquíilino.

Para mais informações consulte a página do fundo.

XPML11 (XP Malls)

- Segmento: Shopping

- DY 12m: 10,32%

- P/VP: 0,97

- Taxa adm.: 0,55% a.a.

- Nº Cotistas: 704 mil

- Patrimônio: R$ 6,5 bi

Um dos maiores fundos de shopping do Brasil, com portfólio numeroso, ativos premium e bem distribuído por segmento de renda e perfil de ativo. O histórico de distribuições mensais é notável pela consistência, sustentado por indicadores operacionais como faturamento por m² e taxa de ocupação em trajetória positiva.

Vantagens

- Grande número de ativos premium no portfólio

- Histórico de distribuição mensal consistente

- Alta liquidez diária

Desvantagens

- Concentração geográfica relevante em São Paulo expõe o fundo a riscos regionais

- Uso recorrente de alavancagem para financiar aquisições eleva o risco em cenários de juros altos

O relatório gerencial do fundo detalha os shoppings que compõem o portfólio. Os ativos apresentados são empreendimentos consolidados e de alto padrão, como o Pátio Higienópolis e o Iguatemi Alphaville, reconhecidos pela qualidade dos lojistas e pelo perfil de consumidor de maior renda.

A amostra reforça também o ponto levantado na análise: a maioria dos ativos está concentrada no estado de São Paulo, entre a capital e cidades do interior como Ribeirão Preto.

Para mais informações consulte a página do fundo.

TRXF11 (TRX Real Estate)

- Segmento: Híbrido

- DY 12m: 12,87%

- P/VP: 0,93

- Taxa adm.: 1,00% a.a.

- Nº Cotistas: 303 mil

- Patrimônio: R$ 6,2 bi

O TRXF11 nasceu com foco em renda urbana e contratos atípicos com grandes redes varejistas, mas evoluiu para um fundo híbrido multissetorial.

O portfólio inclui galpões de varejo big box, centros de distribuição logísticos e imóveis de saúde, como hospitais. A aposta em contratos atípicos de longo prazo confere previsibilidade à receita: o locatário não pode rescindir sem penalidade elevada, o que protege o fluxo de caixa.

Vantagens

- Diversificação setorial crescente

- Contratos atípicos com prazo médio longo

- Inquíilinos de grande porte com capacidade de pagamento consolidada

Desvantagens

- Uso frequente de alavancagem eleva o risco em cenários de juros altos

- Cotista fica exposto ao custo da dívida enquanto os imóveis adquiridos amadurecem

Os números do relatório gerencial confirmam o perfil híbrido e multissetorial do fundo. Cerca de 79,5% do patrimônio está alocado diretamente em imóveis físicos, com o restante distribuído entre CRIs, FIIs e renda fixa.

Pelo lado da receita, o segmento atacadista lidera com 34,5%, seguido de varejo (21,6%) e demais setores (11,56%), o que ilustra bem a diversificação setorial que diferencia o TRXF11 dos fundos de tijolo convencionais.

Em termos de área, o varejo domina com 61,9% da ABL total, reforçando a vocação do fundo para imóveis de grande porte voltados ao consumo.

Para mais informações consulte a página do fundo.

BTLG11 (BTG Pactual Logística)

- Segmento: Logística

- DY 12m: 9,19%

- P/VP: 1,01

- Taxa adm.: 0,90% a.a.

- Nº Cotistas: 476 mil

- Patrimônio: R$ 5,5 bi

Fundo gerido pelo BTG com carteira de galpões concentrada em um raio de até 60 km das grandes capitais, o que favorece locações para operadores de última milha. A gestora anunciou nova emissão de cotas em 2026 visando ampliar o portfólio.

Vantagens

- Gestora de referência (BTG Pactual)

- Liquidez robusta

- DY competitivo para o segmento de logística

Desvantagens

- Concentração geográfica em São Paulo representa grande parte da receita

- Exposição a riscos econômicos regionais

O mapa do relatório gerencial ilustra com clareza a estratégia de posicionamento do BTLG11: todos os ativos estão dentro de um raio de 60 km do centro de São Paulo, com forte concentração no raio de 30 km.

Essa proximidade das principais rodovias de acesso à capital, como Bandeirantes, Anhanguera, Castello Branco e Presidente Dutra, é um diferencial operacional relevante para operadores de última milha e centros de distribuição de e-commerce, que dependem de tempo de entrega para as grandes regiões consumidoras.

Para mais informações consulte a página do fundo.

XPLG11 (XP Log)

- Segmento: Logística

- DY 12m: 10,10%

- P/VP: 0,92

- Taxa adm.: 0,95% a.a.

- Nº Cotistas: 342 mil

- Patrimônio: R$ 5,4 bi

Fundo gerido pela XP Asset com portfólio de galpões de alto padrão, majoritariamente localizados dentro de um raio de 30 km das principais capitais, o que favorece operações de última milha e centros de distribuição de e-commerce.

Vantagens

- Portfólio bem diversificado geograficamente

- Alta taxa de ocupação

- Exposição ao crescimento estrutural do e-commerce no Brasil

- Boa liquidez diária

Desvantagens

- Concentração relevante em alguns nomes do comércio varejista

- Deterioração setorial pode pressionar a receita do fundo

O relatório gerencial mostra a composição de locatários do fundo e confirma o risco de concentração setorial mencionado na análise. O Mercado Livre responde por 25% da receita imobiliária, e o comércio varejista como um todo representa 65% do total.

Nomes como Leroy Merlin, Renner, Mobly e Via Varejo completam a lista dos maiores locatários, todos com exposição direta ao ciclo de consumo das famílias.

Para mais informações consulte a página do fundo.

KNRI11 (Kinea Renda Imobiliária)

- Segmento: Híbrido

- DY 12m: 7,83%

- P/VP: 0,97

- Taxa adm.: 1,25% a.a.

- Nº Cotistas: 307 mil

- Patrimônio: R$ 4,6 bi

Gerido pela Kinea, o fundo combina escritórios e galpões em uma carteira diversificada. Um dos maiores FIIs híbridos da B3, com portfólio defensivo apoiado em contratos de longa duração e inquíilinos de grande porte.

Vantagens

- Diversificação de segmento (escritórios + galpões) dentro de um único fundo

- Histórico longo de operação

- Gestora reconhecida (Kinea)

Desvantagens

- DY tende a ser mais conservador do que fundos de papel

- Exposição a lajes pode pesar em períodos de alta vacância corporativa

Os dados do relatório gerencial traduzem bem o perfil híbrido e defensivo do fundo. São Paulo concentra 67% da receita, com MG e RJ dividindo o restante. A divisão entre escritórios (59%) e logística (41%) reflete o equilíbrio de tipologias que caracteriza o fundo.

Chama atenção a proporção de contratos atípicos, que já representa 47,27% da receita, conferindo maior previsibilidade ao fluxo de caixa. O IPCA é o principal indexador de reajuste (70,2%), o que oferece proteção real ao cotista em ambientes inflacionários.

Para mais informações consulte a página do fundo.

MXRF11 (Maxi Renda)

- Segmento: Híbrido

- DY 12m: 12,06%

- P/VP: 1,06

- Taxa adm.: 0,90% a.a.

- Nº Cotistas: 1,5 mi

- Patrimônio: R$ 4,3 bi

O MXRF11 investe principalmente em CRIs, mas também aloca em cotas de outros FIIs e ativos imobiliários diretamente, o que o classifica como fundo híbrido.

Com mais de 1,4 milhão de cotistas, é o FII com maior número de investidores da B3. A cota unitária baixa torna o MXRF11 um dos mais acessíveis do mercado para quem está começando.

Vantagens

- Ticket extremamente baixo (cota próxima de R$ 10)

- Altíssima liquidez

- DY elevado em relação aos pares do segmento

Desvantagens

- Diversidade de estratégias torna a análise mais complexa do que em fundos de papel puros

- Realiza operações de maior risco, incluindo CRIs com devedores mais alavancados

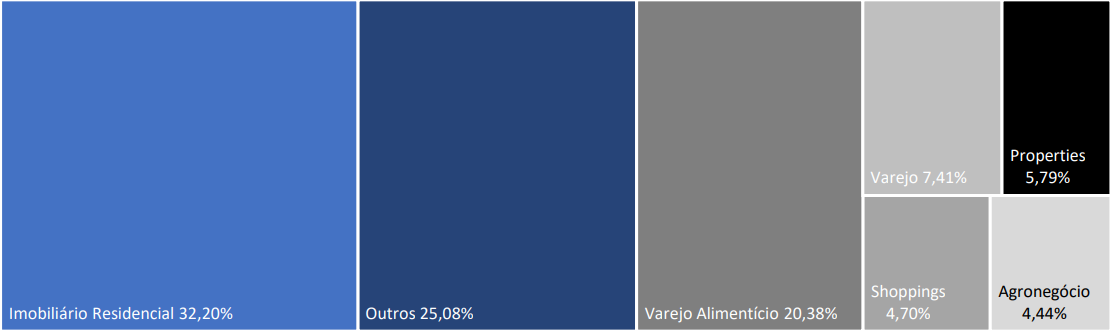

O relatório gerencial mostra a composição da carteira de CRIs por segmento. O imobiliário residencial lidera com 32,2%, seguido de uma fatia relevante classificada como outros (25,1%) e varejo alimentar (20,4%). A dispersão entre diferentes segmentos reflete a estratégia híbrida do fundo, que não se limita a um único tipo de devedor.

É exatamente essa amplitude de atuação que, ao mesmo tempo, gera diversificação e torna a análise de risco mais complexa do que em fundos de papel com mandato mais restrito.

Para mais informações consulte a página do fundo.

VISC11 (Vinci Shopping Centers)

- Segmento: Shopping

- DY 12m: 9,10%

- P/VP: 0,93

- Taxa adm.: 1,35% a.a.

- Nº Cotistas: 347 mil

- Patrimônio: R$ 3,3 bi

Gerido pela Vinci Partners, o fundo tem portfólio amplo e bem diversificado geograficamente, com participações em shoppings de perfil variado em diferentes estados. A taxa de ocupação se mantém consistentemente elevada, sustentada por um mix de lojistas resilientes.

Vantagens

- Gestora independente e consolidada (Vinci Partners)

- Portfólio bem diversificado geograficamente, com presença nacional

- Baixa inadimplência líquida

Desvantagens

- Carteira composta majoritariamente por shoppings de padrão mediano

- Estilo de gestão passivo, com pouca interferência ativa nas decisões dos empreendimentos

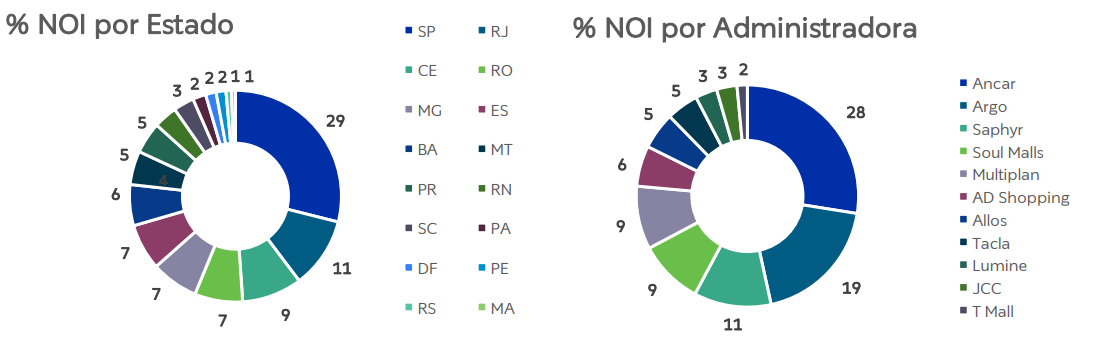

Os dados do relatório gerencial mostram onde o VISC11 se diferencia de outros fundos de shopping: a distribuição do NOI por estado é genuinamente nacional, com São Paulo respondendo por apenas 29% da receita operacional e presença relevante em RJ (11%), CE (9%), RO (7%) e vários outros estados.

Pelo lado das administradoras, a Ancar lidera com 28%, seguida de Argo (19%) e Saphyr (11%), sem concentração excessiva em nenhuma operadora. Essa pulverização geográfica e operacional é o principal argumento a favor do fundo para quem busca exposição ao setor de shoppings sem depender do desempenho de uma única praça.

Para mais informações consulte a página do fundo.

O que são fundos imobiliários e por que cresceram tanto no Brasil

Um fundo imobiliário é um veículo de investimento coletivo que aplica recursos em ativos do setor imobiliário. As cotas são negociadas em bolsa, assim como as ações, o que garante liquidez no dia a dia.

A diferença é que, em vez de comprar participação em uma empresa, você compra uma fração de imóveis físicos ou de títulos de dívida imobiliária.

Cada fundo é gerido por uma gestora credenciada pela CVM. A gestora compra e administra os ativos (imóveis, cotas de outros fundos ou títulos de crédito imobiliário) enquanto você, como cotista, participa dos resultados de forma proporcional ao número de cotas que possui.

Por lei, os FIIs são obrigados a distribuir no mínimo 95% do resultado apurado em regime de caixa. Na prática, a grande maioria dos fundos opta pela distribuição mensal, o que torna os FIIs uma fonte regular de renda passiva.

Diferença entre FII e comprar imóvel diretamente

Quando você compra um imóvel diretamente, precisa de capital elevado, arca com custos de escritura, ITBI e manutenção, e pode levar meses para encontrar um inquíilino.

Com um FII, você investe o valor que quiser, a partir de uma cota, sem burocracia cartorial e com liquidez imediata durante o pregão.

Outra vantagem dos FIIs é a diversificação automática: um único fundo de logística pode ter galpões em São Paulo, Rio de Janeiro e Minas Gerais. Montar algo equivalente com imóveis próprios exigiria capital muito maior e trabalho intenso de gestão.

Vale ressaltar também que os FIIs têm distribuição mínima garantida por lei (95% do caixa) e, na maioria dos casos, pagam todo mês. Todavia, fique atento pois qualquer ganho de capital na venda das cotas é tributado em 20%, independentemente do valor negociado.

Tipos de FII disponíveis no Brasil

O mercado brasileiro conta com oito grandes categorias de fundos imobiliários. Cada uma tem estratégia diferente, perfil de risco específico e exposição a ativos distintos. Entender as diferenças é o primeiro passo para montar uma carteira equilibrada.

Como escolher um FII: critérios para analisar antes de investir

Agora que você conhece os fundos listados, entender os critérios de análise ajuda a avaliar cada um com mais propriedade e a identificar novos FIIs por conta própria.

Dividend yield sustentável: não olhe apenas o DY de capa

O DY exibido nos agregadores é calculado com base nos proventos dos últimos 12 meses divididos pela cotação atual. O problema é que um fundo pode ter distribuído proventos acima do normal em um determinado mês (por exemplo, com ganho de capital na venda de um imóvel), e o DY pontual parece muito atrativo sem refletir o resultado recorrente.

Regra prática: FIIs de tijolo com DY acima de 15% merecem atenção redobrada. Esse nível pode indicar vacância elevada, resultado não recorrente ou precificação de risco pelo mercado. DY alto nem sempre é oportunidade.

P/VP: comprar com desconto ou prêmio?

O P/VP (preço sobre valor patrimonial) compara a cotação de mercado com o valor contábil dos ativos do fundo. Um P/VP abaixo de 1 indica que a cota está sendo negociada com desconto em relação ao patrimônio, o que pode ser atrativo desde que o desconto não reflita um problema estrutural no portfólio.

P/VP acima de 1,10 em fundos de tijolo pode indicar que o mercado está pagando um prêmio pela qualidade dos ativos e da gestora. Vale analisar se esse prêmio é historicamente justificado antes de comprar.

Para FIIs de tijolo, acompanhe a taxa de vacância e o tipo de contrato: contratos atípicos dão mais previsibilidade ao fluxo de caixa. Para FIIs de papel, analise o perfil dos devedores dos CRIs e o spread médio da carteira (CDI+ ou IPCA+), que sinaliza o nível de risco aceito pelo gestor.

Como começar a investir em FIIs: passo a passo

Investir em FIIs exige conta em uma corretora de valores. O processo é simples, mas há alguns cuidados importantes antes de dar o primeiro passo.

Antes de tudo, certifique-se de ter uma reserva de emergência aplicada em produtos de alta liquidez, como o Tesouro Selic. Fundos imobiliários são renda variável e não devem ser usados para guardar recursos que você pode precisar no curto prazo.

Passo 1: abrir conta em uma corretora e transferir recursos

Neste guia utilizamos a Rico como exemplo, por ser uma das corretoras mais acessíveis para investidores iniciantes. Se preferir comparar outras opções, veja o nosso artigo sobre os melhores bancos para investir no Brasil. Independentemente da corretora escolhida, o processo de abertura de conta é feito online, geralmente em menos de 15 minutos. Após a aprovação, transfira o valor que deseja investir via TED ou Pix. O recurso fica disponível para negociação em instantes após o crédito.

Passo 2: buscar o ticker no aplicativo

Digite o código do fundo no campo de busca. Cada FII tem um ticker de quatro letras mais o número 11, como HGLG11 ou KNCR11. A busca devolve o ativo correto e eventuais variantes. Selecione o ticker principal (sem sufixo), acesse a tela do ativo para ver a cotação atual e clique no botão de negociar.

Passo 3: definir a quantidade e o tipo de ordem

Na tela de negociação, escolha o tipo de ordem. Em uma ordem a mercado, você aceita o melhor preço disponível na hora. Em uma ordem limitada, define o preço máximo que está disposto a pagar e aguarda o mercado chegar até esse nível. Informe a quantidade de cotas e confirme os valores antes de avançar.

Passo 4: confirmar e enviar a ordem

Revise o resumo com o ativo, o preço por cota, a quantidade e o valor estimado total. Não é necessário ativar a custódia remunerada para enviar a ordem. Após confirmar, a ordem é enviada para a bolsa e aparece no seu histórico de ordens. A liquidação ocorre em até dois dias úteis após a execução.

Tributação dos FIIs: o que é isento e o que não é

Um dos pontos que mais gera confusão entre investidores iniciantes é a tributação dos FIIs. A isenção existe, mas não é absoluta. Entender cada situação evita erros na declaração do Imposto de Renda.

Rendimentos mensais: quando a isenção de IR se aplica

Os rendimentos mensais distribuídos pelos FIIs são isentos de Imposto de Renda para pessoas físicas, desde que cumpridas as condições previstas em lei: o fundo deve ter no mínimo 50 cotistas, ser negociado exclusivamente em bolsa ou mercado de balcão organizado, e o cotista não pode deter mais de 10% das cotas do fundo. Além disso, a isenção aplica-se ao cotista que receba rendimentos de até R$ 50.000 de uma única fonte ou cujo rendimento tributável total seja inferior a R$ 600.000 no ano. Verifique as regras atualizadas no site da Receita Federal antes de declarar.

Ganho de capital na venda de cotas: IR de 20%

Se você vender suas cotas por um preço maior do que pagou, o lucro é tributado em 20%. Não existe a isenção de R$ 20.000 mensais que se aplica às ações. O imposto incide sobre qualquer valor de ganho, independentemente do volume negociado.

DARF mensal: quando e como recolher

Em todo mês em que houver venda de cotas com lucro, você é obrigado a emitir e pagar um DARF (código 6015) até o último dia útil do mês seguinte. O não pagamento gera multa de 0,33% ao dia (limitada a 20%), mais juros Selic. Para saber como declarar corretamente, veja nosso artigo sobre como declarar investimentos no IRPF.

Perguntas frequentes sobre FIIs

FIIs valem a pena com a Selic alta?

Depende do tipo de FII. Em cenário de Selic alta, os fundos de papel (indexados ao CDI) tendem a pagar yields mais altos, já que a receita dos CRIs acompanha os juros. Os fundos de tijolo ficam menos atrativos em termos relativos, pois competem com a renda fixa. No entanto, quem investe com horizonte de longo prazo pode aproveitar o momento para entrar em fundos de tijolo de qualidade com P/VP descontado.

Qual o melhor FII para quem está começando?

Não existe um único FII ideal para todos. Para quem está começando, o mais importante é entender o produto antes de comprar. Fundos com alta liquidez, cotações acessíveis e gestoras consolidadas facilitam o aprendizado. O MXRF11, por exemplo, tem cota próxima de R$ 10, o que permite começar com poucos reais. Isso não significa que é o mais indicado para o seu perfil: avalie os critérios desta seção antes de decidir. Se o seu objetivo é renda mensal, veja também os FIIs que pagam dividendos mensais no Brasil.

FIIs sempre pagam rendimentos mensais?

Não há garantia de pagamento em qualquer valor ou periodicidade. O fundo é obrigado a distribuir no mínimo 95% do resultado apurado em caixa, mas se o resultado for zero em determinado mês (por exemplo, em caso de vacância elevada ou inadimplência), o rendimento pode ser zero. Acompanhe o relatório gerencial mensal de cada fundo que você possui.

FIIs têm cobertura do FGC?

Não. O FGC (Fundo Garantidor de Créditos) cobre produtos de renda fixa como CDB, LCI e LCA. Os FIIs são fundos de investimento listados em bolsa e, como qualquer renda variável, não têm nenhuma garantia de capital ou de rendimento por parte do FGC, do administrador ou do gestor.

Qual a diferença entre FII de tijolo e FII de papel?

Os FIIs de tijolo investem em imóveis físicos (galpões, escritórios, shoppings) e a receita vem dos aluguéis. Os fundos de papel investem em títulos de crédito imobiliário, principalmente CRIs, e a receita vem dos juros pagos pelos devedores desses títulos. Na prática, o fundo de tijolo é mais sensível à vacância e ao mercado imobiliário físico; o fundo de papel é mais sensível ao ciclo de juros e ao risco de crédito.

Posso perder dinheiro investindo em FIIs?

Sim. Como qualquer ativo de renda variável, a cotação dos FIIs oscila no mercado e pode cair abaixo do preço que você pagou. Além disso, o rendimento pode diminuir ou ser suspenso em casos de vacância, inadimplência dos devedores (papel) ou gestão inadequada. Invista apenas o capital que você não precisará no curto prazo e diversifique entre diferentes tipos de fundo.

Continuar lendo sobre FIIs e dividendos no Brasil

- FIIs que pagam dividendos mensais no Brasil

- O que são REITs (FIIs americanos)

- Entidades reguladoras do sistema financeiro brasileiro

- Como (e onde) investir seu dinheiro no Brasil em 2026

Aviso: Este artigo tem finalidade exclusivamente educacional e informativa. As informações aqui apresentadas não constituem recomendação personalizada de investimento, conforme definido pela regulamentação da CVM. Dados de DY, P/VP, cotação e dividendos variam diariamente. Consulte sempre o regulamento do fundo na B3 e as normas da Receita Federal e da CVM antes de declarar ou investir. Rentabilidade passada não garante resultado futuro.