Calculadora de juros compostos

Glossário

O que são juros compostos?

Exemplo prático: 5% de R$ 100 são R$ 5. No ano seguinte, os 5% incidem sobre R$ 105 (R$ 100 + R$ 5), o que dá R$ 5,25. Desses R$ 5,25, R$ 5 vêm dos 5% sobre o valor inicial e R$ 0,25 vêm dos 5% sobre os juros já acumulados - os chamados "juros sobre juros".

Quanto mais tempo o investimento ficar aplicado, mais forte fica esse efeito. É por isso que começar cedo faz tanta diferença no longo prazo.

Como funciona esta calculadora de juros compostos?

Com base nesses dados, a calculadora mostra o valor final acumulado, um gráfico interativo da evolução e uma tabela detalhada ano a ano.

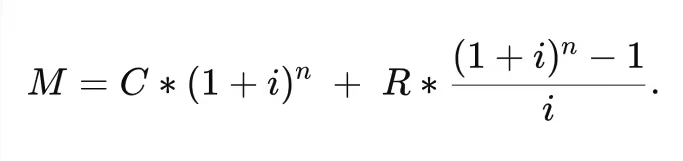

Qual é a fórmula dos juros compostos?

- M: valor final acumulado (montante)

- C: capital inicial investido no início do primeiro período

- R: aporte periódico (depositado ao final de cada período)

- i: taxa de juros por período (mensal, trimestral ou anual, conforme a capitalização)

- n: número total de períodos

Sobre a capitalização: a taxa anual é convertida para a taxa do período conforme a frequência escolhida. Por exemplo, uma taxa anual de 5% com capitalização trimestral equivale a uma taxa efetiva de aproximadamente 5,09% ao ano (5% ÷ 4 = 1,25% por trimestre; (1 + 0,0125)⁴ = 1,0509, ou seja, 5,09% efetivos ao ano).

Qual taxa de retorno usar na simulação?

Uma boa referência é olhar para o histórico de diferentes classes de ativos.

Ibovespa (principal índice da bolsa brasileira): rentabilidade média de aproximadamente 12% a 14% ao ano no longo prazo, em reais, com alta volatilidade.

S&P 500 (ações dos EUA): rentabilidade média próxima de 11% ao ano em dólar, considerando décadas de histórico. Para o investidor brasileiro, é importante considerar que esse retorno está em dólar - a variação cambial pode aumentar ou reduzir o retorno em reais.

CDI (referência da renda fixa): acompanha de perto a taxa Selic. Em períodos de juros altos oferece retorno real positivo; em períodos de juros baixos, pode perder para a inflação.

IPCA + juro real: títulos do Tesouro IPCA+ oferecem proteção contra a inflação mais um prêmio de juros real (geralmente entre 5% e 7% ao ano)

Importante: rentabilidades passadas não garantem retornos futuros. O retorno real também é afetado por taxas de administração, Imposto de Renda e inflação. Use essas referências apenas como ponto de partida.