Melhores bancos (e corretoras) para investir no Brasil em 2026

Você chegou até aqui porque está com dúvida sobre qual é a melhor corretora para investir.

Há alguns anos, a maioria das pessoas investia pelo banco onde tinha conta corrente, sem questionar taxas nem comparar produtos. Hoje existem diversas corretoras independentes, bancos digitais e plataformas especializadas competindo pelo mesmo cliente, com propostas muito diferentes entre si.

Aqui você encontra o ranking dos melhores bancos e corretoras para investir, com uma tabela comparativa completa ordenada por Ativos Totais, traz também o patrimônio administrado ou sob custódia (AUM/AUC), taxa de custódia e taxa de corretagem. O texto segue com análise de cada instituição e os critérios que realmente importam para o seu perfil.

Os melhores bancos e corretoras no Brasil em 2026

- Itaú: O maior banco privado do país. Como os outros "bancões", ideal para quem busca solidez, integração total com a conta corrente e agências físicas.

- Bradesco (Ágora): Usada pelos correntistas e investidores tradicionais que preferem investir com segurança, estabilidade e tradicionalismo, com agências físicas em todo país.

- Banco do Brasil: Banco tradicional com forte referência em estabilidade e segurança. Escolha natural para perfis conservadores, especialmente os ligados aos funcionários de estatais.

- BTG Pactual: Uma das opções mais sofisticadas do mercado, especialmente em wealth management. É mais procurada por investidores com maior patrimônio ou experiência.

- XP Investimentos: Líder em variedade de produtos, com a prateleira mais diversificada de fundos, ativos e soluções. É vista como sofisticada, não tem agências físicas e possui excelente assessoria e time de research. Ideal para investidores com maior experiência.

- Nubank (NuInvest): Apesar de não ter tantas opções como os outros bancos, sua plataforma é extremamente fácil de usar e é a opção mais simples e intuitiva do mercado.

- Banco Inter (Inter Invest): Banco digital com forte presença online, excelente integração entre conta corrente e investimentos em um único app.

- Genial Investimentos: Excelente relação custo-benefício para quem busca eficiência e uma plataforma que cresce de forma consistente.

- Toro Investimentos: Plataforma especializada do Santander, focada em trading e day trade. Ideal para quem opera ativamente, com plataformas profissionais, recomendações em tempo real e ferramentas para traders.

- Rico: Interface simples e amigável (do mesmo grupo da XP). Serve como porta de entrada para o investidor intermediário, com boa variedade de produtos e assessoria mais limitada que a XP.

Então, para resumir bem.

Para quem tem patrimônio mais elevado, é correntista e valoriza tradição, segurança e atendimento presencial, os bancos tradicionais como Itaú, Bradesco e Banco do Brasil são boas opções.

Quando o objetivo é ter boa assessoria, especialização em investimentos e estrutura forte para alta renda, o BTG Pactual e a XP são as que mais se destacam.

Para quem busca um meio termo com bom custo-benefício, a Genial é uma alternativa bem interessante. A Toro é indicada para quem gosta de operar ativamente na Bolsa, com foco em trading e day trade.

Por fim, se você é iniciante, quer praticidade ou taxa zero, as opções digitais como Inter Invest, NuInvest e Rico são ótimas e seguras. Elas são fáceis de usar e intuitivas, especialmente o Inter e o NuInvest, que juntam conta corrente e investimentos no mesmo app.

Os critérios que usamos para rankear os melhores bancos e corretoras

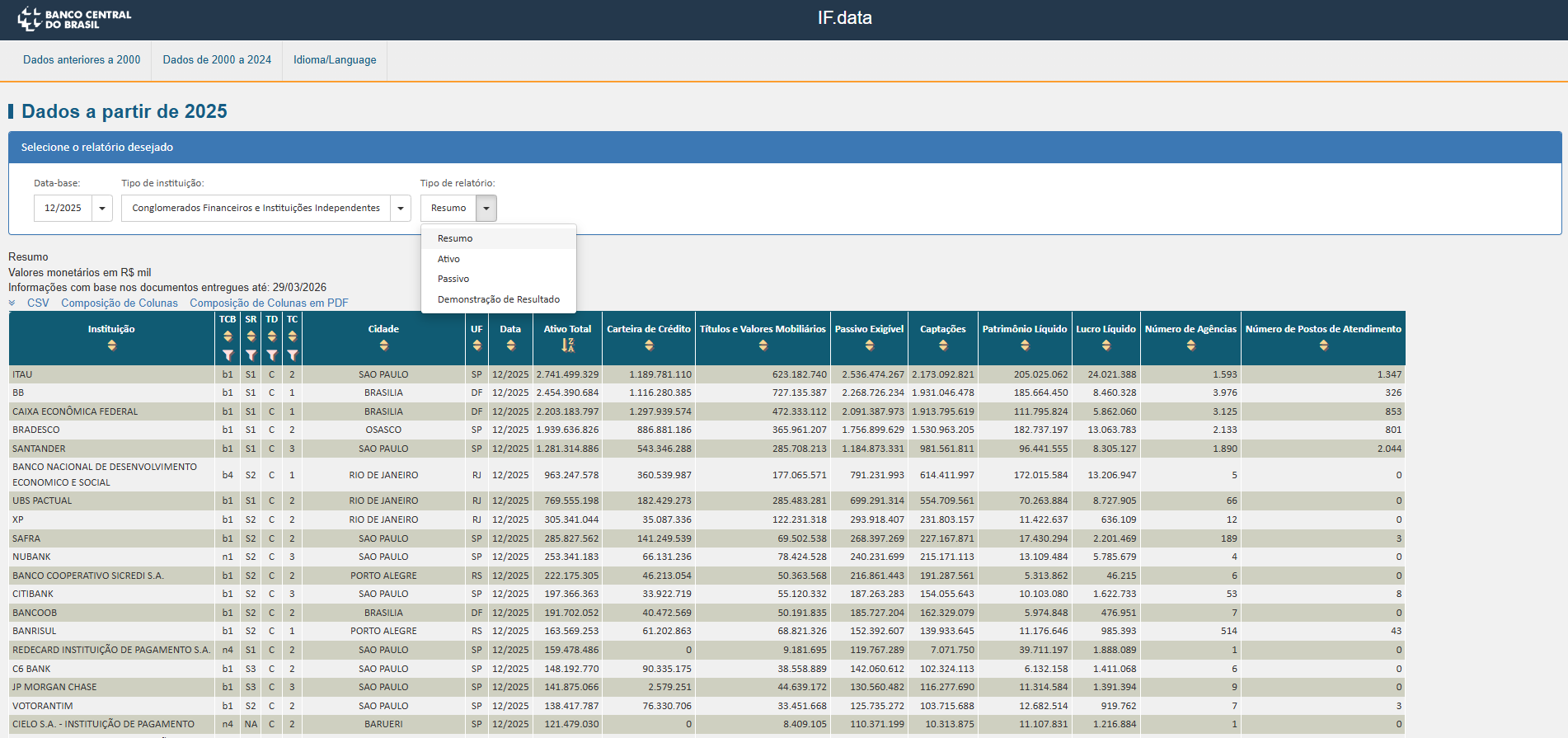

O ranking deste artigo utiliza como principal critério os Ativos Totais das instituições financeiras, com base nos dados públicos do Banco Central do Brasil através do IFData, ou através do Banco Data, caso a informação esteja disponível.

Os Ativos Totais representam a soma de todos os bens, créditos, aplicações financeiras, carteira de empréstimos, caixa e demais recursos que pertencem à instituição financeira. Em outras palavras, é uma medida do tamanho e da robustez do balanço do banco.

É importante deixar claro que Ativos Totais não são a mesma coisa que AUM (Assets Under Management) ou AUC (Assets Under Custody).

- Ativos Totais: mede o tamanho financeiro do banco como instituição.

- AUM: mede o patrimônio administrado pela instituição (fundos e carteiras).

- AUC: mede o patrimônio custodiado na plataforma de investimentos.

Ou seja, nosso ranking prioriza a escala e robustez financeira das instituições, e não apenas o volume de investimentos administrados ou custodiados.

Além dos Ativos Totais, também trazemos na tabela o AUM ou AUC (a depender da instituição), taxa de custódia, corretagem de ações e os produtos de renda fixa própria. As informações foram obtidas em relatórios públicos da B3, ANBIMA e balanços trimestrais das próprias instituições (quando disponíveis).

Melhores bancos para investir em 2026: ranking completo

OBS 1: A taxa variável nos grandes bancos significa que o custo depende do seu segmento de conta ou do volume investido. Diferente das corretoras com taxa zero, o valor é flexível e pode ser reduzido ou isento conforme o montante que você mantém na instituição.

OBS 2: Todos cobram a Taxa de custódia sobre Tesouro Direto pela B3: 0,20% ao ano. Existem outras taxas que podem ser cobradas pela B3, para conferir acesse esse link.

OBS 3: Todos os bancos e corretores possuem Mesa de operações que podem executar as ordens, contudo o custo normalmente é bem maior que aqueles feitos de forma digital pelo próprio investidor. Consulte sempre mais informações.

Sobre o IF Data do Banco Central

O IFData é a plataforma pública de dados do Banco Central do Brasil que reúne informações financeiras e contábeis das instituições financeiras do país.

Na prática, ele funciona como um grande banco de dados oficial onde é possível consultar indicadores como ativos totais, lucro, patrimônio líquido, carteira de crédito, inadimplência e diversos números dos balanços de bancos, corretoras, financeiras e cooperativas.

É uma ferramenta muito útil para investidores porque permite comparar a saúde financeira e o tamanho das instituições usando dados oficiais enviados diretamente ao Banco Central. Ela é atualizada de tempos em tempos, o que é muito útil para ver uma "foto" das instituições.

Confira abaixo uma imagem do IF Data, que qualquer pessoa pode utilizar em suas análises!

Banco vs. corretora: qual a diferença na prática?

No Brasil, a linha entre banco e corretora está quase apagada. A maioria dos grandes bancos opera via corretora própria - Itaú Corretora, Ágora (Bradesco), BB Investimentos. Para você, investidor, é praticamente a mesma coisa: abre uma conta, transfere dinheiro e começa a investir. O que muda de verdade é o modelo de negócio, os incentivos por trás das recomendações e a qualidade da experiência. É exatamente isso que este guia analisa.

Análise detalhada: qual banco escolher para investir?

Confira a seguir mais detalhes de cada instituição financeira da tabela. Vale ressaltar que todos os bancos e corretoras no Brasil são regulados pelo Banco Central e pela CVM e permitem transferência de custódia, além de não exigirem depósito mínimo.

Itaú

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% para renda fixa e renda variável (exceto cliente private)

- Taxa de corretagem: 0% ações, BDRs, FIIs, ETFs pelo canal digital

O Itaú, o famoso "Laranjão", ainda carrega a imagem de banco para quem tem dinheiro, mas na prática atende gente de todo tipo. Para muitos brasileiros, é onde os investimentos começam, simplesmente por ser o banco do salário e das contas do dia a dia.

A plataforma evoluiu: hoje o app e o íon Itaú oferecem Tesouro Direto, ações, FIIs, CDBs, ETFs e fundos. O app é mais voltado ao banco em geral; o íon foca em investimentos. A experiência é mais integrada à conta corrente do que plataformas como XP ou BTG, o que muita gente prefere pela praticidade.

O ponto de atenção fica por conta dos produtos empurrados o tempo todo: pop-ups de crédito, fundos com taxas altas. Vale comparar antes de investir no que aparece na tela.

No geral, o Itaú é uma boa escolha para quem busca comodidade, segurança e integração bancária, mesmo que não seja a plataforma mais completa do mercado.

Vantagens

- Integração muito boa entre conta corrente e investimentos

- Forte reputação e solidez financeira

- Boa oferta de produtos para a maioria dos investidores

- Atendimento presencial disponível em todo o país

- Relatórios e análises consistentes

Desvantagens

- Alguns produtos próprios têm taxas altas

- O app não é o mais intuitivo e com melhor design

- Custos variam conforme relacionamento com o banco

- Plataforma mais limitada para investidores avançados

Bradesco (Ágora)

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% ações, BDRs, ETFs, FIIs e renda fixa

- Taxa de corretagem: 0% ações, BDRs, ETFs, FIIs e renda fixa

A Ágora é a corretora do Bradesco, mas carrega uma história própria. Antes de ser absorvida pelo banco, era uma das corretoras de bolsa mais relevantes do Brasil, com forte presença entre investidores de ações. Esse DNA ainda aparece hoje na qualidade do research e nas análises de mercado, que continuam sendo um dos pontos mais consistentes da plataforma.

Hoje a Ágora oferece acesso a ações, FIIs, Tesouro Direto, fundos, CDBs, LCIs e outros produtos dentro do mesmo ecossistema do Bradesco. Para quem já é correntista, a experiência é direta e sem burocracia.

A sensação ainda é mais próxima de banco do que de corretora independente, e isso não é necessariamente ruim. A plataforma funciona bem para quem investe de forma mais simples e quer estabilidade. Quem gosta de acompanhar mercado com mais profundidade, porém, vai sentir falta de ferramentas mais avançadas e de uma variedade maior de produtos.

Para correntistas do Bradesco que querem dar um passo além da poupança sem sair do banco, a Ágora resolve bem. Para quem já tem uma carteira mais elaborada e quer explorar, provavelmente vai ser um ponto de partida, não de chegada.

Vantagens

- Boa integração com o Bradesco

- Plataforma simples para o investidor tradicional

- Research e análises consistentes

- Forte reputação e solidez financeira

- Boa oferta de produtos básicos de investimento

Desvantagens

- Menos variedade que grandes corretoras independentes

- Plataforma ainda parece mais "bancária"

- Pouco foco em investidores mais avançados

Banco do Brasil

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% ações, BDRs, ETFs, FIIs e renda fixa

- Taxa de corretagem: 0% ações, BDRs, ETFs, FIIs e renda fixa

O Banco do Brasil é daquelas instituições que todo brasileiro conhece, seja porque a família sempre teve conta lá, seja porque é onde cai o salário há anos. Não é novidade pra ninguém. E é exatamente por isso que muita gente acaba investindo por lá também: praticidade mesmo.

A plataforma não vai impressionar quem está acostumado com XP ou BTG, mas entrega o básico sem complicação. Tesouro Direto, CDBs, LCIs, fundos, ações e FIIs já estão no aplicativo, integrados à conta corrente. Para a maioria das pessoas, isso já resolve.

Pra falar a verdade, o app surpreende. Entre os bancões, é um dos mais elogiados na experiência do usuário, com navegação clara e bem organizada. Quem usa outros aplicativos e abre o BB pela primeira vez costuma notar a diferença. Não é conversa de fã, é o que muita gente que usa os dois fala.

O perfil de quem investe no BB costuma ser mais conservador, e o banco não esconde isso. A comunicação, os produtos em destaque, o tom geral da plataforma, tudo conversa com quem prefere segurança a arriscar em algo desconhecido. Para esse público, faz sentido.

O BB funciona bem para quem quer simplicidade, atendimento presencial quando precisar e a sensação de estar num lugar sólido. Não é o lugar certo para quem quer explorar produtos mais sofisticados, mas para quem só quer investir sem dor de cabeça, cumpre bem o papel.

Vantagens

- Forte reputação e solidez financeira

- Boa integração entre conta e investimentos

- Rede ampla de atendimento presencial

- Plataforma simples e rápida, fácil de entender

- Boa oferta de renda fixa e Tesouro Direto

Desvantagens

- Menos variedade de produtos que corretoras independentes

- Pouco foco em investidores mais avançados

BTG Pactual

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% para renda fixa e renda variável

- Taxa de corretagem: Regressiva R$ 4,50 a R$ 0,25 para ações, BDRs, FIIs, ETFs dependendo da quantidade de ordens

O BTG Pactual não é um nome que todo brasileiro conhece de cabeça, diferente dos bancões do dia a dia. Mas no mundo dos investimentos, é outra história. Nos últimos anos, o banco saiu do foco quase exclusivo em grandes fortunas e passou a disputar diretamente com XP e corretoras independentes o investidor de varejo.

A plataforma é como uma "boutique de investimentos". Ela entrega praticamente tudo que você pode imaginar: ações, FIIs, renda fixa, crédito privado, fundos, ETFs, produtos internacionais, CRIs, CRAs e debêntures. Para quem gosta de fuçar além do básico, é difícil achar prateleira mais completa no Brasil. E não é exagero.

Onde o BTG realmente se diferencia é na renda fixa. Em vários momentos, aparecem emissões com taxas bem melhores do que as dos bancões tradicionais, o que acaba atraindo quem está de olho em rentabilidade e quer diversificar de verdade.

Por outro lado, a experiência pode assustar quem está começando. São muitos produtos, muitas abas, muitas informações ao mesmo tempo. Quem abre o app esperando algo simples provavelmente vai franzir a testa nas primeiras semanas até entender onde cada coisa fica.

O BTG funciona muito bem para o investidor que já tem alguma bagagem e quer uma plataforma robusta, forte em renda fixa e com acesso a produtos mais sofisticados. Não é o ambiente mais amigável para dar os primeiros passos, mas para quem já passou dessa fase, é difícil reclamar do que tem disponível.

Vantagens

- Plataforma muito completa

- Forte oferta de renda fixa e crédito privado

- Boa variedade de fundos e produtos internacionais

- Research forte e bastante conteúdo de mercado

- Taxas competitivas em muitos produtos

Desvantagens

- Plataforma pode parecer complexa para iniciantes

- Grande quantidade de produtos pode confundir

- Parte das recomendações envolve interesse comercial

- Experiência muda conforme patrimônio investido

XP Investimentos

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% para renda fixa, ações, FIIs e fundos

- Taxa de corretagem: Swing trade R$ 4,90, Day trade R$ 2,90 via home broker (isenção para RLP ativo)

A XP não é exatamente um banco, e boa parte das pessoas que investe por lá sabe disso. Foi ela que ajudou a popularizar a ideia de que dava pra investir sem depender do gerente do seu banco de sempre, e isso mudou bastante coisa no mercado brasileiro.

A plataforma tem de tudo: ações, FIIs, Tesouro Direto, renda fixa, fundos, ETFs, produtos internacionais, previdência e crédito privado. Para a maioria das pessoas, não vai faltar opção.

Outro ponto que chama atenção é o volume de conteúdo disponível. A XP investe pesado em research, relatórios e análises. Para quem gosta de acompanhar os investimentos com mais profundidade, isso é bem útil e vai além do que a maioria dos bancões oferece.

A plataforma também tem uma rede grande de assessores. Aqui vale ficar esperto: entender bem o que está sendo recomendado e comparar alternativas antes de investir é sempre uma boa ideia, especialmente em produtos mais complexos. Assessor bom existe, mas comissão também existe.

A XP funciona bem para quem quer variedade e acesso a produtos que os bancões tradicionais nem sempre oferecem. Não é perfeita, mas foi ela que abriu o caminho para muita gente começar a investir fora do banco.

Vantagens

- Grande variedade de produtos

- Plataforma aberta com acesso a várias gestoras

- Forte produção de conteúdo e research

- Boa estrutura para investidores intermediários e avançados

- Aplicativo moderno e funcionalidades completas

Desvantagens

- Plataforma pode parecer excessiva para iniciantes

- Alguns produtos exigem mais conhecimento do investidor

- Atendimento e benefícios variam conforme patrimônio investido

Nubank (NuInvest)

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% renda fixa e renda variável

- Taxa de corretagem: 0% para ações, BDRs, ETFs e FIIs renda fixa

A NuInvest nasceu da antiga Easynvest e foi integrada ao ecossistema do Nubank com uma proposta clara: simplificar os investimentos para o investidor iniciante. E, nesse ponto, a plataforma realmente se destaca.

A experiência é uma das mais simples do mercado brasileiro. Tudo acontece dentro do ambiente do Nubank, com poucos menus, linguagem acessível e um processo de investimento bastante direto. Para Tesouro Direto, renda fixa básica, ações e FIIs, a plataforma atende bem quem está começando.

Ao mesmo tempo, a simplificação dividiu opiniões entre antigos usuários da Easynvest. Parte do público mais experiente sentiu perda de funcionalidades, ferramentas e profundidade na plataforma após a integração com o Nubank.

Na prática, a NuInvest funciona muito bem como porta de entrada para investimentos, mas hoje possui limitações mais claras para investidores intermediários e avançados quando comparada a plataformas como XP, BTG ou até mesmo Inter.

Vantagens

- Plataforma extremamente simples de usar

- Boa integração com o ecossistema do Nubank

- Corretagem e custódia zero

- Ótima experiência para iniciantes

- Processo de investimento rápido e intuitivo

Desvantagens

- Menos variedade de produtos

- Pouco foco em investidores avançados

- Ferramentas e research mais limitados

Banco Inter (Inter Invest)

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% ações, BDRs, ETFs e FIIs

- Taxa de corretagem: 0% para ações, BDRs, ETF, FIIs e outros produtos

O Inter foi um dos primeiros bancos digitais a levar investimentos a sério no Brasil. A ideia sempre foi a mesma: juntar banco, cartão e investimentos num único aplicativo, sem burocracia e sem taxas escondidas. E funcionou. A plataforma cresceu muito, especialmente entre quem estava começando a investir pela primeira vez.

Hoje já dá pra investir em ações, FIIs, Tesouro Direto, ETFs, fundos, CDBs, LCIs e até no mercado internacional sem sair do app. Corretagem e custódia zero em boa parte dos produtos. Para quem está no começo, esse conjunto é bem difícil de bater em termos de custo-benefício.

O diferencial do Inter não está na sofisticação, e ele sabe disso. O foco é na experiência fluida dentro de um ecossistema que a maioria das pessoas já usa no dia a dia. Pagar uma conta, transferir dinheiro e comprar um Tesouro Direto acontecem no mesmo lugar, com a mesma facilidade.

Quem já tem mais experiência e quer ferramentas avançadas, research aprofundado ou produtos mais específicos vai esbarrar nos limites da plataforma. O Inter não compete com XP ou BTG nesse campo, e não parece que essa seja a intenção.

Vantagens

- Corretagem e custódia zero

- Aplicativo moderno e fácil de usar

- Boa integração entre banco e investimentos

- Acesso ao mercado internacional

- Experiência simples para iniciantes

Desvantagens

- Menos produtos sofisticados que XP e BTG

- Research mais limitado

- Ferramentas avançadas ainda são mais básicas

Genial Investimentos

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% ações, BDRs, ETFs, FIIs e renda fixa

- Taxa de corretagem: Swing trade R$ 2,99 (R$ 0,99 RLP ativo), Day trade R$ 0,99 (isenção RLP ativo)

A Genial cresceu sem fazer muito barulho. Enquanto XP, BTG e os grandes bancos digitais dominavam as conversas sobre investimentos no Brasil, a corretora foi ganhando espaço de forma discreta, atraindo quem procurava uma plataforma enxuta e sem muita firula.

Tem uma boa oferta de produtos para o tamanho da corretora: ações, FIIs, Tesouro Direto, fundos, CDBs, LCIs e ETFs, com corretagem e custódia zero em boa parte deles. As taxas costumam ser competitivas, e a experiência dentro da plataforma é relativamente simples de navegar. Possui também um espaço para Traders, oferecendo plataformas avançadas para quem entende do assunto.

Quem escolhe a Genial geralmente não está procurando o nome mais famoso do mercado. Está procurando algo que funcione bem, custe pouco e não fique empurrando o produto o tempo todo. Para esse perfil, a corretora entrega o que promete (e isso é muito bom para iniciantes).

O que ainda falta é conteúdo (apesar deles já estarem mudando gradativamente). Research, materiais educativos e suporte para quem está aprendendo são mais limitados do que nas grandes plataformas. Não é problema para investidores experientes, mas pode fazer diferença para quem está começando.

Vantagens

- Plataforma simples e objetiva

- Custos competitivos

- Boa oferta de renda fixa e renda variável

- Corretagem e custódia zero em muitos produtos

- Experiência mais leve que grandes plataformas

Desvantagens

- Menos conteúdo educativo

- Plataforma menos conhecida no varejo

- Menos ferramentas avançadas que XP e BTG

Toro Investimentos

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% para renda fixa e renda variável

- Taxa de corretagem: 0% ações, BDRs, ETFs, FIIs e outros

A Toro chegou ao mercado com uma proposta diferente da maioria: em vez de jogar uma prateleira enorme de produtos na frente do investidor e deixar ele se virar, a corretora aposta em recomendações prontas e plataformas de negociação (trading). Para quem está começando e ainda não quer tomar todas as decisões sozinho, isso muda bastante a experiência.

Desde 2020 a Toro está integrada ao Santander Brasil, o que trouxe mais estrutura e presença no varejo. A corretora se diz "especialista em trading", e oferece ações, FIIs, Tesouro Direto, renda fixa e fundos. Possui diversas plataformas para o day trading e swing trading, além de cursos, grupos especializados e assessoria focada nessa parte.

A integração com o Santander é um ponto positivo em termos de solidez, mas também significa que a Toro não vai na direção de se tornar uma plataforma mais aberta e independente tão cedo. O foco é no investidor que quer simplicidade e um pouco de direção, não no que quer montar a própria estratégia do zero.

Para investidores mais experientes que gostam de autonomia, a plataforma vai parecer limitada. Para quem está nos primeiros passos e prefere um caminho mais guiado, faz bastante sentido.

Vantagens

- Plataforma simples e fácil de usar

- Boa experiência para iniciantes

- Carteiras e recomendações prontas

- Corretagem e custódia zero

- Estrutura do Santander por trás da operação

Desvantagens

- Menos liberdade para investidores avançados

- Plataformas focada em trading - o que incentiva comportamento especulativo

- Menor variedade de produtos sofisticados

Rico

- Depósito mínimo: R$ 0

- Taxa de custódia: 0% ações, BDRs, ETFs e FIIs

- Taxa de corretagem: 0% ações, BDRs, ETFs e FIIs

A Rico faz parte do grupo XP, mas não tenta ser a XP. A proposta é mais simples e menos carregada, pensada para quem quer investir sem se perder num oceano de informações logo de cara.

Na prática, a Rico dá acesso à mesma infraestrutura da XP em muitos produtos. Ações, FIIs, Tesouro Direto, renda fixa, fundos e ETFs estão disponíveis dentro da plataforma, com uma navegação mais leve e intuitiva. Existe variedade suficiente para crescer dentro dela, sem a sensação de ter entrado num ambiente profissional demais.

Boa parte da popularidade da Rico veio de fora da plataforma. Uma quantidade enorme de influenciadores e YouTubers financeiros recomendou a corretora ao longo dos anos, o que trouxe um público jovem e iniciante que provavelmente não teria chegado lá por conta própria. Esse movimento ajudou a colocar a Rico no mapa de um jeito que poucas corretoras conseguiram.

O conteúdo educativo é um ponto forte real (tem muita coisa boa lá). A comunicação é mais acessível do que a utilizada pela maioria do mercado financeiro tradicional, e isso faz diferença para quem ainda está aprendendo.

Investidores mais experientes vão sentir a diferença em relação à XP em algum momento. Mas para quem está começando e quer uma plataforma confiável sem excesso de complexidade, a Rico entrega bem.

Vantagens

- Plataforma simples e fácil de usar

- Boa variedade de produtos

- Corretagem e custódia zero

- Conteúdo educativo forte para iniciantes

- Estrutura do grupo XP por trás da operação

Desvantagens

- Menos recursos avançados que a XP

- Research mais limitado

- Investidores mais experientes podem preferir plataformas mais completas

FAQ

Qual o melhor banco para investir?

Depende do seu perfil. Para maior variedade e sofisticação: BTG Pactual ou XP. Para simplicidade e primeira experiência: Rico ou NuInvest. Para integração com conta corrente e praticidade: Inter ou Itaú. Não existe um único melhor para todos os perfis e momentos.

É seguro investir nessas plataformas?

Sim. Todas são reguladas pela CVM e pelo Banco Central. Ações e FIIs ficam custodiados na B3, separados do patrimônio da corretora - se a corretora quebrar, os seus ativos estão protegidos.

O que é o FGC e como ele me protege?

O Fundo Garantidor de Créditos protege investimentos em CDBs, LCIs e LCAs em caso de falência do banco emissor. A cobertura é de até R$ 250.000 por CPF por instituição, com limite global de R$ 1 milhão por CPF a cada 4 anos.

Posso usar mais de uma plataforma ao mesmo tempo?

Sim, e é muito comum. Muitos investidores usam uma plataforma para renda fixa com melhores taxas e outra para ações, FIIs e fundos. Não há nenhum problema em diversificar as plataformas utilizadas.

Preciso pagar IR ao mudar de corretora?

Não. A migração de custódia entre corretoras não é um evento tributável. O custo de aquisição original dos ativos é mantido para fins de cálculo de ganho de capital no futuro.

Qual o melhor app para investir no celular?

Hoje em dia todos permitem investir através do celular. Mas, o XP e BTG têm os apps mais completos em termos de funcionalidades. NuInvest e Inter oferecem a experiência mais simples e fluida para o dia a dia.

Disclaimer: Este conteúdo é informativo e não constitui recomendação de investimento. Os dados são estimativas baseadas em informações públicas e podem ter sido atualizados desde a publicação deste artigo. Sempre confirme as condições diretamente com as instituições antes de investir.