Como (e onde) investir seu dinheiro no Brasil em 2026

"As melhores decisões financeiras nascem do conhecimento."

Educação Financeira Brasil

Depois de organizar seu orçamento, construir uma reserva de emergência e reduzir dívidas caras (cartão rotativo e cheque especial, principalmente), é hora de fazer seu dinheiro trabalhar para você.

Investir não é só para quem tem muito dinheiro. Em 2026 no Brasil, com R$ 1 você já começa no Tesouro Direto e com R$ 100 já tem um cardápio completo de opções. Neste guia, explicamos as principais opções de investimento no Brasil, comparando rentabilidade, risco, liquidez e tributação de cada uma.

Por que investir?

Guardar dinheiro na poupança é praticamente a pior decisão financeira que existe no Brasil. Com a Selic em 14,25% a.a. e a poupança rendendo 0,5% ao mês + TR (cerca de 8,33% a.a.), você recebe praticamente metade do que alternativas igualmente seguras oferecem.

Dinheiro parado na conta corrente é ainda pior: a inflação corrói seu poder de compra. Em 2025, o IPCA ficou na casa dos 4-5%. Em uma década de inflação similar, R$ 100 perdem cerca de um terço do seu poder de compra.

Um estudo do IBGE mostra que, mesmo com o regime de previdência social, muitos brasileiros terão que depender de seus próprios investimentos na aposentadoria. Construir uma reserva previdenciária através de investimentos privados não é mais opção, é uma necessidade.

Onde investir no Brasil?

O mercado brasileiro tem dezenas de opções, cada uma com características específicas. Vamos do menor ao maior risco.

1. Tesouro Selic (e Tesouro Reserva)

O investimento mais seguro do Brasil. É um título público federal atrelado à taxa Selic. Em 2026, o Tesouro Nacional unificou os Tesouros Selic em uma única opção, com prazo de até 6 anos. Está também em testes o Tesouro Reserva, título com liquidez imediata 24/7, desenhado especificamente como reserva de emergência.

- Rendimento: 100% da Selic (~14,25% a.a. em junho/2026).

- Liquidez: diária (D+1).

- Risco: o menor possível - garantia do Tesouro Nacional.

- Investimento mínimo: a partir de R$ 30 (ou R$ 1 no Tesouro Reserva).

- Tributação: IR regressivo (22,5% até 180 dias, 15% acima de 720 dias).

- Taxa: 0,20% a.a. de custódia da B3 (isento até R$ 10 mil).

2. CDBs de liquidez diária

Títulos emitidos por bancos. Com a Selic alta, CDBs de bancos médios pagando 100% a 110% do CDI viraram alternativa competitiva ao Tesouro.

- Rendimento: 90% a 110% do CDI (CDI ≈ Selic).

- Liquidez: diária nos CDBs com essa característica.

- Proteção: FGC cobre até R$ 250 mil por CPF/instituição.

- Tributação: IR regressivo como no Tesouro.

3. LCI e LCA

Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA). A grande vantagem: isenção de IR para pessoa física. Geralmente pagam 85-95% do CDI, mas como o rendimento é líquido, costumam render mais que um CDB tributado de mesma rentabilidade bruta.

- Rendimento: ~85-95% do CDI (isento de IR).

- Liquidez: com carência mínima de 6 meses (CDI/prefixados) ou mais para indexados à inflação, conforme CMN desde 2025.

- Proteção FGC: até R$ 250 mil.

4. Tesouro IPCA+

Títulos públicos que pagam IPCA + taxa real pré-fixada. Em 2026, estão oferecendo prêmios reais atrativos (IPCA + 6% a 7% a.a. dependendo do vencimento). Proteção natural contra inflação.

- Rendimento: IPCA + 6-7% a.a.

- Prazo: 5 a 40 anos.

- Atenção: se você vender antes do vencimento, pode ter prejuízo por marcação a mercado. O ideal é manter até o fim.

5. Fundos DI e Fundos de Renda Fixa

Fundos geridos por profissionais que aplicam em CDBs, LCIs, títulos públicos. Alternativa prática para quem não quer escolher individualmente. Atenção à taxa de administração (idealmente até 0,5% a.a. para Fundos DI).

6. Ações

Participações no capital de empresas brasileiras listadas na B3. Dividendos são isentos de IR para pessoa física até R$ 50 mil/mês por empresa — acima desse valor, há retenção de 10% na fonte desde janeiro de 2026 (Lei 15.270/2025). Retornos médios históricos do Ibovespa: 12-13% a.a. em reais, incluindo dividendos.

- Rendimento esperado: 10-15% a.a. no longo prazo (volátil).

- Tributação: 15% sobre ganho de capital (20% em day trade). Isenção até R$ 20 mil/mês em vendas. Dividendos isentos até R$ 50 mil/mês por empresa.

- Para iniciantes: comece por empresas grandes do Ibovespa (ITUB4, WEGE3, VALE3, PETR4).

7. ETFs

Fundos negociados como ações na B3. Diversificação instantânea e custos baixíssimos:

- BOVA11: Ibovespa (0,10% a.a.).

- IVVB11: S&P 500 em reais (0,23% a.a.).

- SMAL11: small caps brasileiras (0,50% a.a.).

- IMAB11: Tesouro IPCA+ (0,25% a.a.).

8. FIIs (Fundos Imobiliários)

Um dos produtos mais populares entre brasileiros. Reúnem dezenas de imóveis ou títulos imobiliários em um só ativo. Distribuem rendimentos mensais isentos de IR (dividend yield médio de 8-12% a.a.). Para entender mais veja nosso artigo sobre os melhores FIIs em 2026.

- Exemplos: HGLG11, MXRF11, KNRI11, XPLG11.

- Tributação: rendimentos mensais isentos. Ganho de capital na venda: 20% sobre o lucro, sem isenção mensal.

9. BDRs

Recibos negociados na B3 em reais que representam ações de empresas estrangeiras. Permite comprar Apple (AAPL34), Tesla (TSLA34), Microsoft (MSFT34) pela sua corretora brasileira sem precisar abrir conta no exterior.

10. Previdência Privada (PGBL / VGBL)

Alternativa de longo prazo com benefícios fiscais:

- PGBL: dedução de até 12% da renda bruta tributável na declaração completa do IR. IR incide sobre o total no resgate.

- VGBL: sem dedução, mas IR incide só sobre o lucro no resgate.

- Ambos permitem regime regressivo (10% após 10 anos) ou progressivo (tabela normal).

11. Investimentos no exterior

Com a Lei 14.754/2023, a tributação de rendimentos no exterior foi simplificada: 15% ao final do ano sobre ganhos. Opções mais populares:

- Avenue: mais popular, parte do Itaú.

- Nomad: corretagem zero, spread cambial a partir de 1%.

- Inter Conta Global: integrada ao app do Inter.

- Interactive Brokers: a mais completa para patrimônios maiores.

12. Criptomoedas

Alta volatilidade, mas também alto potencial. Exchanges brasileiras (Mercado Bitcoin, Foxbit, NovaDAX) ou globais (Binance, Coinbase, OKX) com depósito via PIX. Vendas até R$ 35 mil/mês em exchanges nacionais são isentas de IR. Em exchanges estrangeiras (Binance, Coinbase, OKX), incide 15% fixo na declaração anual, sem isenção.

Tabela comparativa

*Dividendos de ações isentos até R$ 50 mil/mês por empresa. Acima desse valor, retenção de 10% na fonte desde janeiro de 2026 (Lei 15.270/2025).

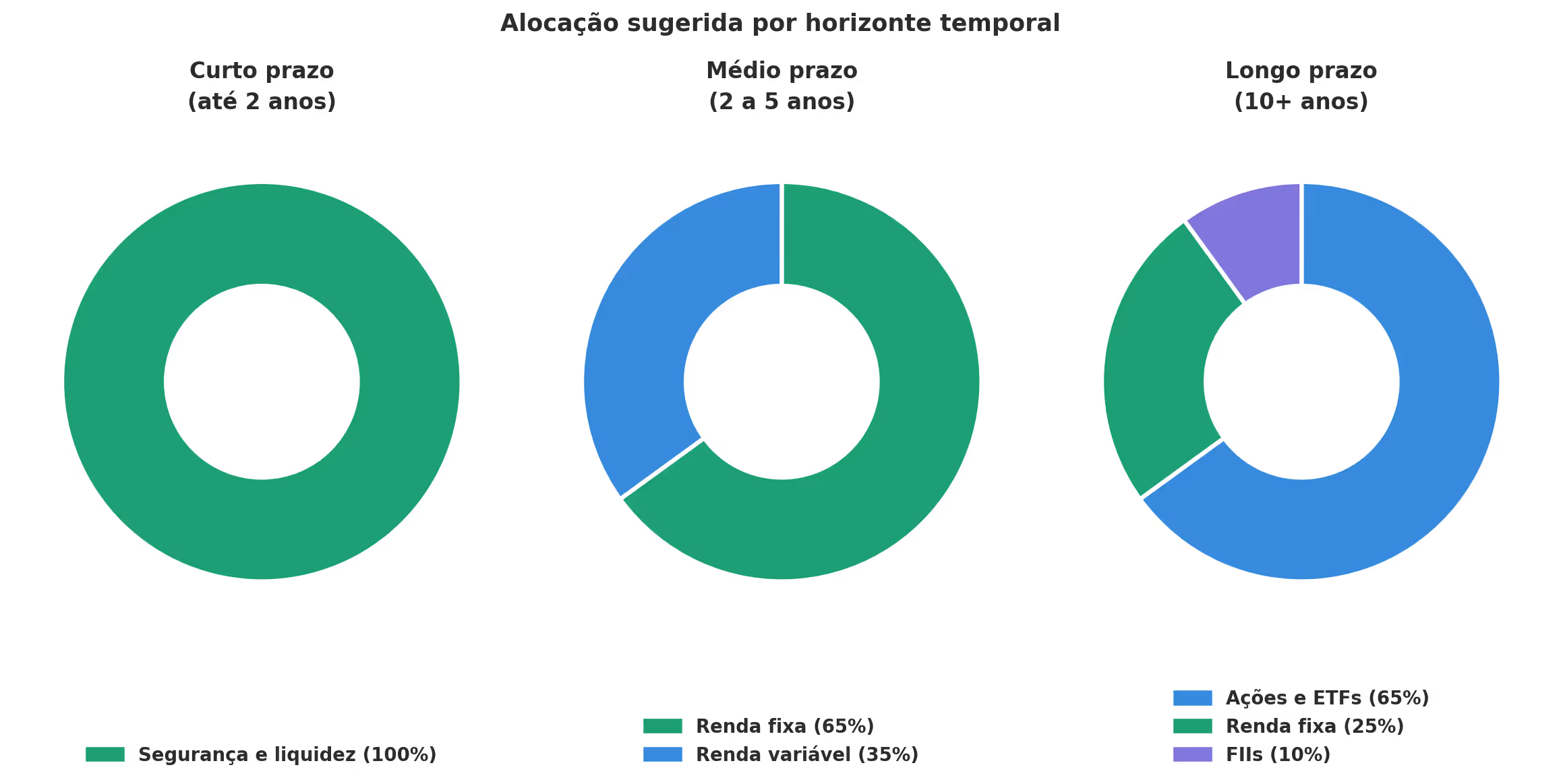

O que fazer com seu dinheiro para cada horizonte temporal?

Curto prazo (até 2 anos)

Foco em segurança e liquidez. Não arrisque volatilidade.

- Reserva de emergência: Tesouro Selic, CDBs de liquidez diária, Tesouro Reserva.

- Objetivos curtos (entrada de imóvel, viagem): LCI/LCA com carência compatível, CDBs.

Médio prazo (2 a 5 anos)

Mix entre renda fixa e um pouco de renda variável.

- 60-70% em Tesouro IPCA+ com vencimento compatível, CDBs longos, LCI/LCA.

- 30-40% em ETFs (BOVA11, IVVB11), FIIs de maior qualidade.

Longo prazo (10+ anos, ex: aposentadoria)

Maior exposição a ações faz sentido pela capacidade de absorver volatilidade ao longo do tempo.

- 60-70% em ações e ETFs (nacionais e internacionais).

- 20-30% em renda fixa (Tesouro IPCA+ longo, debêntures incentivadas).

- 10% em FIIs para renda mensal.

- Considere PGBL se faz declaração completa do IR.

Diversificação é regra de ouro

Não importa o perfil, diversificar reduz risco sem reduzir retorno esperado. Estude sua alocação entre:

- Classes de ativos (renda fixa, ações, FIIs, internacional).

- Setores (financeiro, commodities, consumo, tecnologia).

- Geografias (Brasil, EUA via BDRs ou via corretora internacional).

- Moedas (reais e dólares).

Uma boa regra básica: nenhum ativo individual deve passar de 10-15% da carteira total.

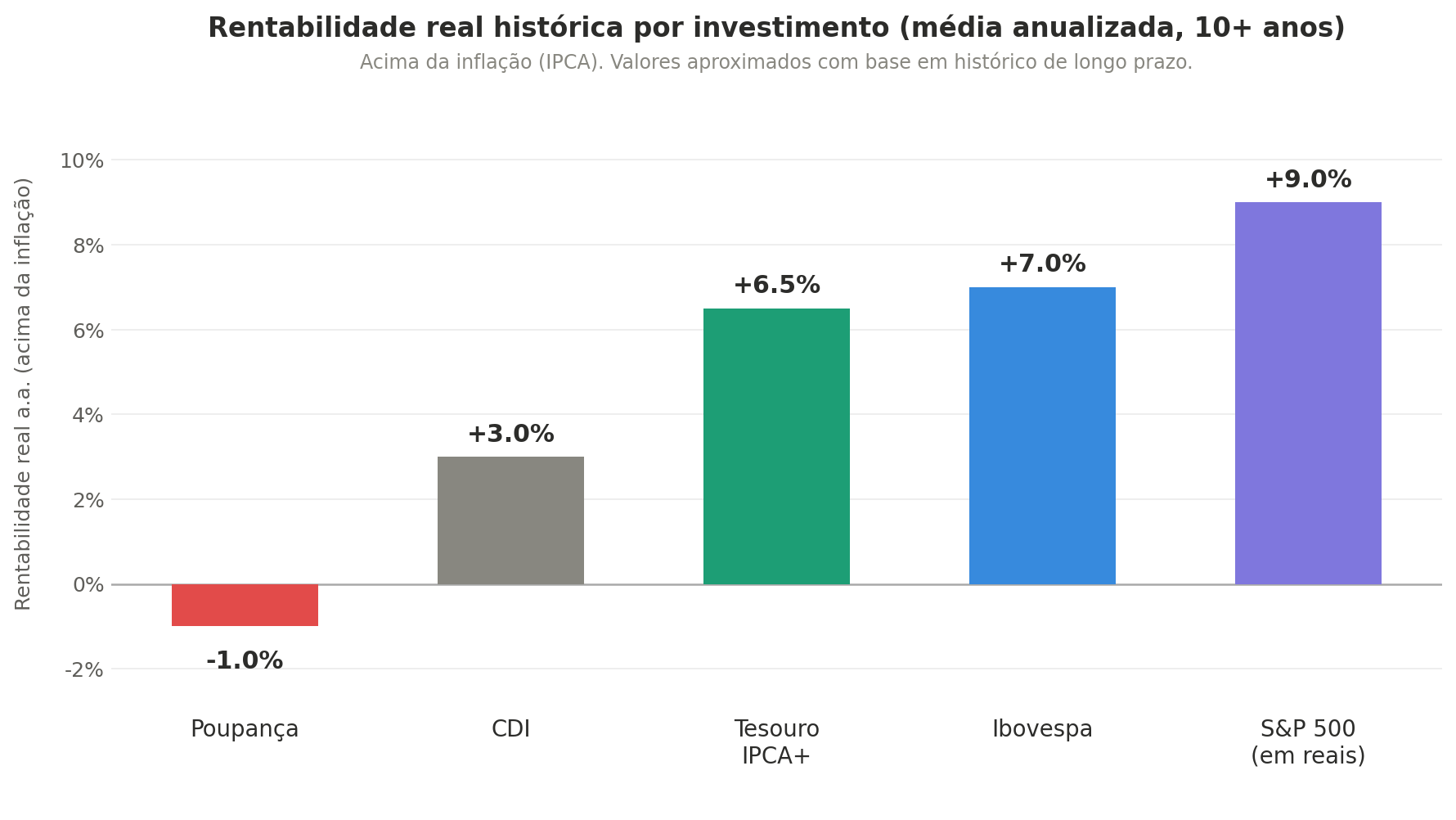

Histórico de rentabilidade real (acima da inflação)

Em horizontes longos (10+ anos), as rentabilidades reais históricas aproximadas foram:

- Ibovespa: cerca de 6-8% a.a. acima da inflação.

- S&P 500 (em reais): cerca de 8-10% a.a. acima da inflação brasileira.

- Tesouro IPCA+: IPCA + 6-7% (rentabilidade real próxima de 6-7%).

- CDI: historicamente 2-4% acima da inflação.

- Poupança: frequentemente perde para a inflação.

A lição: mesmo produtos "conservadores" como Tesouro IPCA+ ou CDBs bons têm superado largamente a poupança. Não há razão para manter dinheiro parado.

Perguntas frequentes sobre investimentos no Brasil

Quanto preciso para começar a investir?

R$ 1 no Tesouro Reserva, R$ 30 no Tesouro Selic, e menos de R$ 100 já dá acesso a ETFs e FIIs na B3. O valor inicial importa menos do que a consistência dos aportes mensais.

Onde investir R$ 1.000 hoje?

Depende do prazo. Para curto prazo ou reserva de emergência: Tesouro Selic ou CDB com liquidez diária. Para médio e longo prazo com tolerância a volatilidade: uma combinação de Tesouro IPCA+ e BOVA11 ou IVVB11.

A poupança ainda vale a pena em 2026?

Não para quem tem alternativas. Com a Selic a 14,25%, a poupança rende 8,33% a.a. contra cerca de 12,3% líquido de um CDB de 100% do CDI no prazo acima de 2 anos. A única vantagem da poupança é a ausência de IR, mas essa vantagem some quando comparada com LCI/LCA (também isentos) ou mesmo CDBs de prazo maior.

Dividendos pagam imposto em 2026?

Sim, parcialmente, novidade da Lei 15.270/2025. Dividendos até R$ 50 mil/mês por empresa continuam isentos. Acima desse valor, há retenção de 10% na fonte desde janeiro de 2026. Para a maioria dos investidores pessoa física, o limite de R$ 50 mil/mês não é atingido, então a isenção prática se mantém. Rendimentos de FIIs continuam 100% isentos.

Conclusão

Investir no Brasil em 2026 nunca foi tão acessível:

- Corretagem zero virou padrão.

- PIX permite aporte instantâneo.

- A partir de R$ 1 você já investe no Tesouro Direto.

- Dividendos de ações isentos até R$ 50 mil/mês por empresa; FIIs isentos de IR.

- Lei 14.754/2023 simplificou investimentos no exterior.

Os três primeiros passos para qualquer iniciante:

- Construa sua reserva de emergência (3-6 meses de despesas) em Tesouro Selic ou CDB de liquidez diária.

- Abra conta em uma corretora gratuita (Rico, Inter, Nubank, XP).

- Comece aportes mensais em BOVA11 ou IVVB11 - ETFs que te dão exposição diversificada por custos baixíssimos.

Não espere "o momento certo". Investir não é sobre acertar o timing perfeito, é sobre tempo no mercado e disciplina. Comece pequeno, seja consistente, e deixe os juros compostos fazerem o trabalho pesado.

Para aprofundar, confira também:

- Como investir em ações no Brasil: passo a passo 2026.

- Melhores corretoras do Brasil em 2026.

- O que são ETFs e como funcionam.

Aviso: Este conteúdo é meramente informativo e não constitui recomendação ou aconselhamento de investimento. Rentabilidade passada não garante resultados futuros. Antes de investir, faça sua própria análise e, se necessário, consulte um profissional certificado.