Como analisar FIIs no Brasil: guia completo 2026

Fundos Imobiliários (FIIs) são a classe de ativos mais popular do Brasil em crescimento - o número de investidores dobrou de 2020 para 2024, ultrapassando 2,5 milhões de cotistas. Os motivos são claros: dividendos mensais isentos de IR, tickets acessíveis (a partir de R$ 10-100 por cota), exposição a imóveis sem complexidade de comprar um.

Mas existe muita análise superficial. A maioria dos investidores olha apenas Dividend Yield (DY) e decide - e isso é exatamente o erro que faz muitos escolherem FIIs ruins que parecem ótimos.

Este guia cobre a análise séria de FIIs: tipos (papel/tijolo/híbridos/FOFs), quando P/VP acima ou abaixo de 1 faz sentido, DY sustentável vs armadilha, vacância física vs financeira, análise de gestora e red flags. É conteúdo para investidor que já entende o básico e quer evoluir para análise profunda.

O que é um FII?

Fundo de Investimento Imobiliário é um fundo fechado que aplica em ativos imobiliários - imóveis físicos, ou títulos de renda fixa lastreados em imobiliário. Cotas são negociadas em bolsa (B3), como ações. Cotistas recebem dividendos mensais oriundos de aluguéis ou juros dos títulos.

Regulamentação e segurança

- Regulados pela CVM via Instrução 472. Para visão completa do sistema regulatório brasileiro, veja as entidades reguladoras do mercado financeiro brasileiro.

- Distribuídos por corretoras autorizadas (ver como escolher corretora no Brasil).

- Distribuição obrigatória: 95% do lucro semestral deve ser distribuído aos cotistas.

- Isenção de IR nos dividendos: para pessoa física, desde que o FII tenha mais de 50 cotistas, seja negociado em bolsa, e o cotista não detenha mais de 10% das cotas.

- Ganho de capital em venda de cotas: tributado em 20% (sem isenção de R$ 20k/mês, diferente de ações). Regras fiscais supervisionadas pela Receita Federal.

- Custódia via B3, segregada do patrimônio da gestora.

Tipos de FIIs

Entender o tipo é fundamental - FIIs de tipos diferentes respondem a fatores econômicos distintos.

FIIs de Tijolo (equity)

Investem em imóveis físicos e distribuem aluguéis. Os principais subtipos:

FIIs de Papel (dívida imobiliária)

Investem em CRIs (Certificados de Recebíveis Imobiliários), LCIs e outros títulos de dívida lastreados em imobiliário. Não detêm imóveis físicos. Distribuem juros.

- Exemplos: KNCR11 (indexado CDI), MXRF11 (indexado CDI), KNSC11 (IPCA).

- Indexadores: pode ser CDI, IPCA, IGP-M ou mix.

- Retorno sobe com Selic alta (se indexado ao CDI) ou inflação (se indexado ao IPCA).

FIIs Híbridos

Combinam tijolo e papel na mesma estrutura. Menos comuns mas existem.

FIIs de Fundos (FOFs)

Investem em outros FIIs. Diversificação automática mas com camada extra de taxa. Exemplos: HFOF11, KFOF11, RBRF11.

- Vantagem: gestão profissional de carteira diversificada de FIIs.

- Desvantagem: taxa dupla (FOF cobra + FIIs individuais já têm taxas).

- Adequado para quem não quer analisar FIIs individuais.

FIIs de Desenvolvimento

Investem em projetos em construção, visando ganho de capital na venda + alguma distribuição durante obra. Maior risco e volatilidade; distribuição menos consistente.

As métricas fundamentais

Dividend Yield (DY)

Dividendos pagos nos últimos 12 meses / Preço atual da cota. Métrica mais popular, mas também a mais enganosa.

Para interpretar:

- DY abaixo de 8% a.a.: FIIs caros ou em crescimento - analise se há tese de valorização.

- DY 8-11% a.a.: faixa normal/saudável para maioria dos FIIs em 2026.

- DY 11-14% a.a.: alto - pode indicar oportunidade ou risco; requer análise.

- DY acima de 14% a.a.: muito alto - grande chance de armadilha. Investigue por que o preço caiu.

P/VP (Preço sobre Valor Patrimonial)

Preço de mercado da cota / Valor patrimonial por cota. Indica se você está pagando mais ou menos que o "valor" dos ativos do fundo.

- P/VP = 1,00: preço igual ao patrimônio.

- P/VP abaixo de 1: cota negociando com desconto sobre os ativos.

- P/VP acima de 1: cota negociando com ágio.

Mas cuidado - P/VP baixo não é necessariamente oportunidade:

- Pode refletir deterioração dos ativos (vacância alta, localização ruim).

- Pode refletir gestão ruim que o mercado penaliza.

- Pode ser arbitragem legítima se o mercado entende mal o ativo.

P/VP acima de 1 pode fazer sentido para FIIs de gestão reconhecida em setores de crescimento.

Vacância Física e Financeira

Crítico para FIIs de tijolo:

- Vacância física: % da área ocupada que está desocupada.

- Vacância financeira: % da receita potencial que não está sendo realizada (inclui imóveis com desconto, inadimplência).

Padrões saudáveis em 2026:

- Logística premium: 5-10%.

- Lajes corporativas: 10-20%.

- Shoppings: 5-12%.

- Galpões secundários: pode chegar a 20-30% em recessões.

Vacância financeira muito maior que física é sinal ruim - significa inquilinos em dificuldade.

Cap Rate

Aluguel anual / Valor do imóvel. Métrica para avaliar se o imóvel gera retorno adequado.

- Logística: 7-9% em 2026.

- Lajes corporativas premium: 6-8%.

- Shoppings: 7-10%.

Dividendos por Cota (DPC)

Quanto o fundo distribuiu por cota no último mês/trimestre/ano. Analise a consistência:

- DPC constante ou crescendo: saúde financeira boa.

- DPC caíndo: atenta - pode ser sazonalidade ou deterioração.

- DPC muito volatil: fundo com ativos não recorrentes (vendas de imóveis, ganhos extraordinários).

Liquidez

Volume médio diário negociado. Para ordens grandes, é crítico ter liquidez:

- Abaixo de R$ 500k/dia: liquidez baixa, spread alto, cuidado.

- R$ 1-5M/dia: aceitável para varejo.

- Acima de R$ 10M/dia: ótima liquidez (HGLG11, KNCR11, MXRF11, XPML11).

Análise do gestor e governança

Um FII é tão bom quanto seu gestor. Casas sérias no mercado brasileiro:

- Kinea (parte do Itaú): KNIP11, KNCR11, KNSC11, KNRI11.

- XP Asset: XPLG11, XPML11.

- CSHG (Credit Suisse Hedging-Griffo): HGLG11, HGRE11, HGRU11, HGBS11.

- Maxi Renda: MXRF11.

- Vinci Partners: VINO11, VILG11.

- RBR Asset: RBRP11, RBRF11.

- BTG Pactual: BTLG11, BCFF11, BCRI11.

- Hedge Investimentos: HCTR11, HFOF11.

- BC Fund: BRCR11.

Taxa de administração

Padrão do mercado:

- 0,5-0,8% a.a.: baixo, típico de FIIs grandes e eficientes.

- 0,8-1,2% a.a.: padrão.

- Acima de 1,5% a.a.: alto - precisa de performance compensatória.

Taxa de performance

Comum em FIIs ativos: 20% sobre IFIX + 2-3% ou benchmark similar. Não é a regra em todos os FIIs (muitos passivos não têm).

Composição patrimonial (diversificação interna)

Um FII que tem um único imóvel é mais arriscado que um com 20 imóveis. Analise a concentração:

- Nenhum inquilino individual deve passar de 20-25% da receita.

- Geograficamente diversificado é preferido sobre concentrado em uma região.

- Prazos de contrato escalonados (não todos vencendo no mesmo ano).

Análise específica por tipo de FII

FIIs de Papel: pontos críticos

Além das métricas gerais, avalie:

- Indexador dominante: CDI, IPCA, IGP-M? Cada um tem dinâmica diferente.

- Rating dos CRIs: os CRIs têm classificação de crédito? Quantos são high yield?

- Prazo médio dos CRIs (duration): mais longo = mais sensível a juros.

- Loan-to-Value (LTV): dos CRIs do fundo, qual a relação de empréstimo sobre valor de garantia? Abaixo de 70% é saudável.

- Inadimplência: histórico e atual.

FIIs de Tijolo (específico por subtipo)

Logística

- Localização próxima a grandes centros (raio 30km).

- Proximidade a vias principais.

- Perfil dos inquilinos (e-commerce, transportadoras, indústria).

- Qualidade construtiva dos galpões.

Lajes corporativas

- Região (Faria Lima, Berrini, Vila Olímpia, Paulista em SP têm dinâmicas diferentes).

- Classe do edifício (AAA, A, B).

- Vacância regional.

- Perfil dos inquilinos (financeiro, tech, consultoria, etc.).

Shoppings

- Localização e densidade demográfica do entorno.

- Mix de lojas (variedade, ancoras).

- Vendas por metro quadrado (sinal do sucesso comercial).

- Concorrência regional.

FIIs de FOFs (FOFs)

- Diversificação interna entre FIIs - quantos e quais tipos.

- Taxa de administração do FOF + taxa dos FIIs investidos (camada dupla).

- Histórico de gestora ativa ou passiva.

Como combinar métricas em tese de investimento

Não olhe métricas isoladamente. Algumas combinações típicas, com leitura imediata:

Papel dos FIIs na carteira

Alocação sugerida

- Conservador: 5-10% em FIIs papel (baixa vol).

- Moderado: 15-25% em mix de papel + tijolo.

- Arrojado: 20-30% (tolerando mais tijolo).

Diversificação entre FIIs

Mínimo de 8-12 FIIs para diversificação razoável. 15-20 é ótimo. Mais que 25 fica difícil de acompanhar.

Balancear papel vs tijolo

Em cenário de Selic alta como 2026: maior peso em papel (CDI+).

Em cenário de Selic caindo: aumentar peso em tijolo (cotas se valorizam com queda de juros).

Balanceamento típico: 40-60% papel, 40-60% tijolo para perfil moderado.

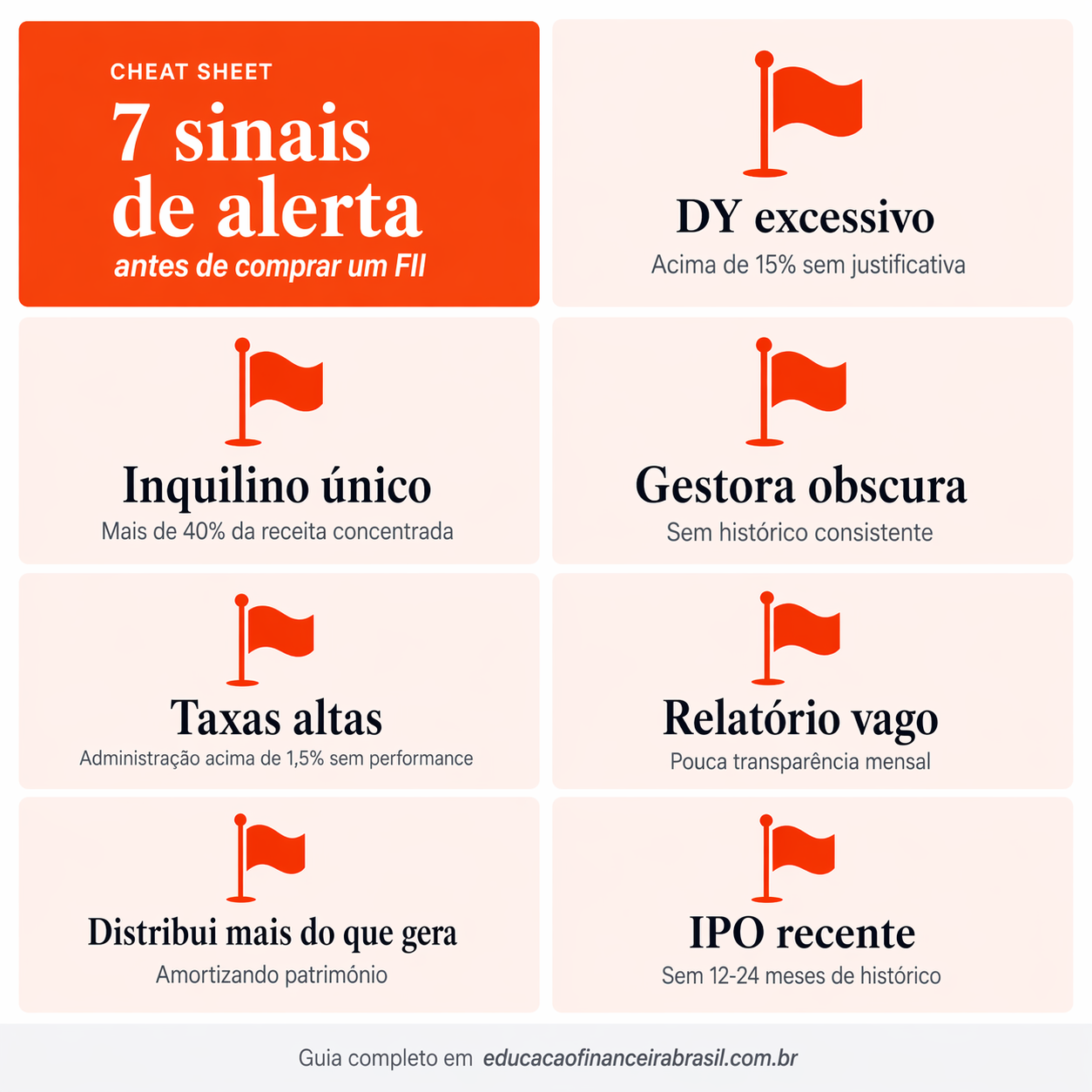

Red flags a evitar

Sete sinais de alerta a ter em conta antes de investir num FII:

Onde encontrar dados

- Status Invest: gratuito, ótima base de dados com filtros avançados.

- Funds Explorer: plataforma especializada em FIIs.

- Clube FII: comunidade e análises de cotistas.

- Relatórios gerenciais mensais publicados pelos fundos (obrigação regulatória da CVM).

- CVM: documentos oficiais, fatos relevantes e comunicados.

- B3: páginas oficiais de cada FII listado, volumes e cotações.

- ANBIMA: rankings de gestoras e estatísticas do mercado de fundos.

- Corretoras: relatórios de research (XP, BTG, Itaú, BB, Ágora).

Tributação de FIIs

Dividendos: isentos

Para PF, dividendos são isentos de IR se: fundo tem mais de 50 cotistas, cotas negociadas em bolsa, cotista não detém mais de 10% das cotas. Praticamente 100% dos FIIs listados atendem.

Ganho de capital: 20%

Em venda de cotas com lucro, incide 20% de IR, pago via DARF no mês seguinte. Não há isenção de R$ 20k/mês (diferente de ações).

Prejuízo compensável

Prejuízos em vendas de FIIs podem ser compensados apenas com lucros de FIIs (não com ações). Controle separado.

Subscrições

Se o FII faz emissão de novas cotas, cotistas antigos têm direito de subscrever na proporção. Últil para investidores, mas tem custo se você quer manter proporção.

Estratégias populares

FII de dividendos mensais (yield puro)

Foco em DY alto (10-12%). Renda mensal já no primeiro mês. Menos crescimento.

Exemplos típicos: MXRF11, KNCR11, KNIP11.

FII de valorização + yield

DY menor (7-9%) em gestoras premium, expectativa de valorização da cota.

Exemplos: HGLG11, HGRE11, XPLG11.

Mix de papel + tijolo

Combina yield estable de papel com crescimento de tijolo.

Estrutura: 50% em 3-4 FIIs de papel (MXRF11, KNCR11) + 50% em 6-8 FIIs de tijolo (HGLG11, XPLG11, HGRE11, VILG11, XPML11).

FII internacional via FOF

Alguns FOFs investem em REITs (FIIs americanos) para diversificação geográfica. Exemplos: KNRI11 (internacional via BTG), HFOF11 com parcela de REITs.

Para exposição internacional mais pura, melhor comprar REITs direto via Avenue/Nomad.

Carteira exemplo: R$ 100k em FIIs

Exemplo ilustrativo (não é recomendação):

DY esperado: 9-11% (cerca de R$ 900-1.100/mês em dividendos isentos).

Distribuição: 50% papel + 42% tijolo + 12% FOFs. Gestoras tier 1 em todos.

Perguntas frequentes

FIIs são melhores que imóveis físicos?

Em muitos aspectos sim: liquidez, diversificação, menor ticket, sem custo de corretagem de aluguel, dividendos mensais isentos. Imóvel físico oferece alavancagem financeira (fin) e controle direto, mas tem vacância, manutenção, impostos e baixa liquidez. Para maioria dos investidores que não vivem de imóveis, FIIs são mais eficientes.

Por que meu FII caiu mesmo distribuindo dividendos?

Cotações de FIIs variam com taxa de juros, vacância, expectativas de inflação etc. Em ciclos de alta de juros (2022), FIIs caem mesmo pagando dividendos. É normal. Foco em longo prazo e no fluxo de dividendos, não em oscilações diárias.

MXRF11 ou KNCR11: qual melhor?

Ambos FIIs de papel indexados CDI com gestoras de qualidade. MXRF11 é maior, mais líquido, historicamente teve DY marginalmente mais alto. KNCR11 (Kinea) tem gestora mais sofisticada, composição de papel talvez mais conservadora. Muitos investidores têm ambos.

FIIs de shopping valem a pena?

Após pandemia, FIIs de shopping recuperaram. Qualidade varia muito. XPML11 e HGBS11 têm portfolios de qualidade. Vacância e vendas por m² são métricas críticas. Em recessão, sofre mais que logística.

Como FIIs se comportam em Selic alta?

De forma mista. FIIs de papel indexados CDI: distribuição sobe com Selic. FIIs de tijolo: cotas sofrem porque mercado exige maior yield (preço cai para elevar DY). Em 2022-2023 com Selic 13,75%, muitos FIIs de tijolo caíram 30-40%.

E quando Selic cai?

Inverso: FIIs de tijolo se valorizam porque exigência de yield cai, preço sobe. FIIs de papel CDI tem distribuição caído. Por isso diversificação entre os dois é boa ideia.

Como declarar FIIs no IRPF?

Ficha Bens e Direitos com quantidade de cotas e valor pelo preço médio. Dividendos recebidos em Rendimentos Isentos e não Tributáveis. Ganhos de capital em vendas tributáveis em Renda Variável. Veja como declarar investimentos no IRPF.

Qual diferença entre FII brasileiro e REIT americano?

Estrutura similar (fundos listados de imobiliário), mas:

- REITs pagam dividendos trimestrais; FIIs mensais.

- REITs têm IR americano sobre dividendos (15-30%) + IR brasileiro.

- FIIs têm isenção no Brasil; REITs não.

- Mercado americano é mais líquido e sofisticado.

- Para brasileiro, FIIs locais são mais eficientes fiscalmente; REITs têm vantagem em diversificação geográfica.

FII ideal para começar?

Para iniciante, FIIs grandes de papel são mais seguros: MXRF11 (ticket baixo, R$ 10-12/cota, líquido, distribuição mensal consistente). Após entender, diversificar entre 8-15 FIIs de tipos diferentes.

Quanto tempo para ter renda significativa?

Com R$ 100k investidos a DY médio 10% = R$ 830/mês de dividendos. Com reinvestimento e novos aportes, em 10-20 anos cria-se patrimônio significativo (R$ 500k-1M). Veja artigo de carteira de dividendos para estratégia completa.

Conclusão

FIIs são uma das melhores classes de ativos para brasileiros construirem renda passiva mensal com eficiência fiscal. Mas análise séria exige olhar além do DY:

- Entenda o tipo - papel, tijolo, híbrido, FOF têm dinâmicas distintas.

- Métricas além de DY: P/VP, vacância, composição, gestora.

- Gestora importa: casas tier 1 fazem diferença.

- Diversifique em 10-20 FIIs de tipos e gestoras diferentes.

- Balance papel vs tijolo conforme ciclo de juros.

- Evite armadilhas: DY muito alto, concentração em inquilino, gestora obscura.

- Leia relatórios gerenciais mensalmente - é onde está a verdade.

FIIs não são mágica - são imóveis ou dívida imobiliária. Retorno total não é 10%+ para sempre; em ciclos ruins, você pode ver quedas significativas nas cotas. Mas com análise cuidadosa e paciência, é classe complementar ótima em qualquer carteira brasileira diversificada.

Para continuar:

- Entidades reguladoras do mercado financeiro brasileiro.

- Carteira de dividendos no Brasil.

- Como analisar fundos multimercado.

- O que são REITs (FIIs americanos).

- Como declarar FIIs no IRPF.

Aviso: Este conteúdo é meramente informativo e não constitui recomendação financeira ou de investimento. FIIs envolvem risco de perda de capital e não têm garantia do FGC. Dividendos podem ser alterados conforme desempenho dos ativos do fundo. Cotas são sujeitas a volatilidade em bolsa. Rentabilidade passada não garante rentabilidade futura.