Com a Selic em 14,50% ao ano e o CDI em aproximadamente 14,40% ao ano (dados do Banco Central do Brasil), os CDBs voltaram a ser um dos temas mais pesquisados por quem quer fazer o dinheiro render mais do que na poupança. A oferta é extensa: bancos grandes, bancos médios, fintechs e corretoras disputam o seu capital com percentuais do CDI que variam bastante, e nem toda taxa alta significa a melhor escolha.

Este artigo reúne um ranking comparativo dos melhores CDBs disponíveis hoje, explica como funciona a tributação, diferencia os tipos de produto e ajuda você a decidir qual faz mais sentido para o seu objetivo, seja montar uma reserva de emergência, investir no médio prazo ou proteger o patrimônio da inflação no longo prazo. Para entender como o CDB se encaixa dentro da renda fixa de forma mais ampla, consulte nosso guia sobre renda fixa no Brasil.

Para a maioria dos leitores, um CDB a 100% do CDI no banco onde já têm conta resolve bem. Buscar 5% extra do CDI num banco médio implica abrir conta, transferir, acompanhar e, em casos como o do Banco Master em 2025, lidar com o stress de uma intervenção. Este artigo mostra todas as opções, mas a resposta mais direta para a maioria das pessoas é: comece pelo simples.

Melhores CDBs com liquidez diária hoje (atualizado em 2026)

A tabela abaixo reúne algumas das principais opções de CDB disponíveis no mercado. Como taxas e condições mudam com frequência, confirme sempre as informações diretamente no aplicativo ou site da instituição financeira.

| Instituição | % do CDI | Liquidez | Aplicação mínima | Prazo | Cobertura FGC |

|---|---|---|---|---|---|

| Sofisa Direto | 105% do CDI | Diária | Sem mínimo | 3 anos | Sim |

| Daycoval | 104% do CDI | Diária | R$ 1.000 | 2 anos | Sim |

| C6 Bank | 102-105% do CDI | Diária | R$ 1,00 | Variável | Sim |

| PagBank | 103% do CDI | Diária | R$ 1,00 | Variável | Sim |

| BTG Pactual | 100-103% do CDI | Diária | R$ 1,00 | Variável | Sim |

| Banco Inter | 100% do CDI | Diária | R$ 100 | Variável | Sim |

| Itaú (Cofrinhos) | 100% do CDI | Diária | R$ 1,00 | Variável | Sim |

| Nubank (Caixinha) | 100% do CDI | Diária (D+1) | R$ 500 | 5 anos | Sim |

Quanto rende um CDB na prática? Simulação em reais

Percentual do CDI é uma abstração. O que move a decisão é ver o valor líquido no bolso. A tabela abaixo mostra o rendimento após IR de três valores aplicados em diferentes horizontes de tempo, comparando 100% do CDI, 105% do CDI e a poupança. Base de cálculo: CDI de 14,40% ao ano.

Poupança

Poupança

—

rendimento: —

CDB

100% do CDI

—

rendimento: —

CDB

105% do CDI

—

rendimento: —

—

CDI de 14,40% ao ano · Poupança de 0,5% ao mês + TR (TR ≈ 0) · IR calculado pela tabela regressiva de renda fixa · Rendimentos líquidos após IR

O resultado revela algo que a maioria dos investidores subestima: a diferença entre 100% e 105% do CDI em R$ 1.000 aplicados por 2 anos é de aproximadamente R$ 30 líquidos. Em R$ 10.000, essa diferença chega a cerca de R$ 300. Em R$ 50.000, ultrapassa R$ 1.500.

Abrir uma conta em banco médio, transferir o dinheiro e acompanhar uma instituição desconhecida tem um custo de tempo e atenção. Para valores menores, esse esforço raramente compensa. A partir de R$ 20.000 a R$ 30.000, a diferença começa a ser relevante e aí sim vale comparar emissores com mais cuidado.

Como elaboramos este ranking

Os critérios objetivos avaliados foram: cobertura pelo Fundo Garantidor de Créditos FGC; aplicação mínima acessível; percentual do CDI igual ou superior a 100%; e liquidez diária comprovada, sem carência ou burocracia para resgate. Os dados foram cruzados entre as páginas oficiais das instituições emissoras, o agregador Yubb e a plataforma Renda Fixa. Em caso de divergência, prevalece o dado publicado pelo próprio emissor. O ranking não considera relacionamento comercial com nenhuma das instituições listadas.

O que é um CDB?

O Certificado de Depósito Bancário (CDB) é um título de renda fixa emitido por bancos e financeiras para captar recursos junto ao público. Ao comprar um CDB, você está, na prática, emprestando dinheiro à instituição financeira e recebendo juros em troca no prazo combinado. É um dos investimentos de renda fixa mais acessíveis do país, disponível a partir de R$ 1 em muitas plataformas.

Se você ainda está entendendo como funciona a renda fixa, vale começar pelo nosso guia completo sobre renda fixa no Brasil.

Tipos de CDB: pós-fixado, prefixado e IPCA+

Nem todo CDB é igual. A forma de remuneração define tanto o retorno esperado quanto o perfil de risco adequado. Veja as três modalidades principais:

| Tipo | Referência | Indicado para | Exemplo real |

|---|---|---|---|

| Pós-fixado | % do CDI | Reserva de emergência e objetivos de curto a médio prazo | 100% do CDI com liquidez diária |

| Prefixado | Taxa fixa ao ano | Quem acredita em queda da Selic e quer travar o retorno | 14% a.a. com vencimento em 2028 |

| IPCA+ | IPCA + spread fixo | Proteção da inflação em objetivos de longo prazo (3+ anos) | IPCA + 7% a.a. |

Para a maioria dos investidores com objetivos de curto a médio prazo, o CDB pós-fixado atrelado ao CDI é a opção mais direta, porque o retorno acompanha os juros e o dinheiro fica protegido de quedas inesperadas da Selic quando há liquidez diária. O prefixado faz sentido para quem acredita que a Selic vai cair e quer travar uma taxa hoje. O IPCA+ é indicado para objetivos de longo prazo, pois garante um retorno real acima da inflação.

CDBs promocionais: o que são e o que avaliar

É comum encontrar anúncios de CDBs com taxas muito acima da média, como 150%, 200% ou até 220% do CDI. Essas ofertas existem e são legítimas, mas funcionam dentro de regras que limitam bastante a sua utilidade prática.

Na maior parte dos casos, as taxas promocionais são oferecidas por bancos menores ou fintechs como estratégia de aquisição de novos clientes. O valor máximo aplicável costuma ser baixo, o prazo é curto e a condição está vinculada a ser um cliente novo ou ter ficado inativo por determinado período. Passada a promoção, o produto continua disponível, mas com taxa normal.

| Instituição | % do CDI | Valor máximo | Prazo | Condição |

|---|---|---|---|---|

| Mercado Pago | Até 150% do CDI | R$ 3.000 | Curto prazo | Promocional para novos clientes |

| PagBank | Até 130% do CDI | Limitado | Curto prazo | Condições sujeitas a alteração |

| Genial Investimentos | Até 220% do CDI | R$ 3.000 | 2 meses | Novos clientes ou inativos há 12+ meses |

| Nubank (Caixinha Turbo) | 115-120% do CDI | R$ 5.000-10k | Liquidez diária | Requer aporte mensal de R$ 900 na Nuconta |

O que avaliar antes de investir em um CDB promocional

A alíquota de IR é o primeiro ponto de atenção: resgates em menos de 180 dias são tributados a 22,5%, o que corrói boa parte do ganho extra em relação a um CDB convencional. O valor máximo baixo também limita o impacto, porque dificilmente o produto resolve a reserva de emergência completa ou um objetivo de médio prazo.

Outro ponto que passa despercebido é o custo de oportunidade. Abrir uma conta em uma nova instituição só para aproveitar uma promoção leva tempo. Se a taxa expirar antes de você agir, ou se o limite for baixo demais para o valor que você quer investir, o esforço não se paga.

Além disso, as condições têm prazo de validade: verifique se a taxa ainda está vigente antes de abrir a conta. Use CDBs promocionais como complemento pontual, não como base da carteira de renda fixa.

Imposto de Renda e IOF no CDB

O CDB é tributado pelo Imposto de Renda sobre os rendimentos, seguindo a tabela regressiva de renda fixa. Quanto mais tempo o dinheiro ficar investido, menor a alíquota. O imposto é retido automaticamente na fonte no momento do resgate: você não precisa emitir DARF nem declarar mensalmente.

| Prazo do investimento | Alíquota de IR | Observação |

|---|---|---|

| Até 180 dias | 22,5% | Aplicações resgatadas em menos de 6 meses |

| 181 a 360 dias | 20,0% | Entre 6 meses e 1 ano |

| 361 a 720 dias | 17,5% | Entre 1 e 2 anos |

| Acima de 720 dias | 15,0% | A partir de 2 anos, alíquota mínima |

Há um detalhe importante para resgates em menos de 30 dias: além do Imposto de Renda, também incide o IOF (Imposto sobre Operações Financeiras) de forma regressiva, começando em 96% do rendimento no primeiro dia e caindo gradualmente até zerar no 30.º dia. Na prática, resgatar um CDB em menos de um mês reduz bastante o ganho líquido e, por isso, esse tipo de investimento não é ideal para dinheiro que pode precisar ser usado em poucos dias. Confira como funciona a tabela regressiva do IOF no guia da B3.

Qual é o melhor CDB para cada objetivo?

Não existe um único melhor CDB. A escolha depende do objetivo, do prazo e do quanto de liquidez você precisa. Veja os três cenários mais comuns:

Melhor CDB para reserva de emergência

A reserva de emergência precisa estar disponível a qualquer momento, sem perda de rendimento. O produto ideal é um CDB com liquidez diária que pague pelo menos 100% do CDI. Opções como Sofisa Direto (105% do CDI) e Daycoval (104% do CDI) atendem bem esse perfil com solidez reconhecida. Evite CDBs com carência para essa finalidade, porque se a emergência surgir antes do vencimento, você pode ficar sem acesso ao dinheiro.

Melhor CDB para objetivos de médio prazo

Para o dinheiro que você não vai precisar no curto prazo, vale buscar CDBs com carência de 1 a 2 anos e percentual do CDI mais alto, algo entre 110% e 120%. A alíquota de IR já cai para 17,5% a partir de 361 dias e para 15% após 720 dias, o que melhora a rentabilidade líquida. LCIs e LCAs também merecem atenção nesse horizonte por serem isentas de IR, o que pode torná-las mais vantajosas mesmo com percentuais nominais menores.

Melhor CDB para o longo prazo

Para objetivos de longo prazo, o CDB IPCA+ é a alternativa mais alinhada: garante um retorno real acima da inflação, independentemente do comportamento da Selic ao longo do tempo. O prefixado também pode ser interessante se a expectativa for de queda nos juros, pois ao travar a taxa hoje, você se beneficia de uma Selic futura mais baixa. Nesse horizonte, compare sempre com o Tesouro Direto, que oferece produtos similares com liquidez garantida pelo governo federal.

O CDB é garantido pelo FGC? Entenda o risco do emissor

Sim. O CDB conta com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250.000 por CPF por instituição financeira em caso de intervenção ou liquidação do banco emissor. Há também um teto global: o mesmo CPF pode acionar o FGC no máximo R$ 1 milhão ao longo de 4 anos, independentemente do número de instituições envolvidas.

A cobertura existe e funciona, mas acionar o FGC não é sem fricção. O processo de ressarcimento pode levar semanas, e durante esse período o dinheiro fica indisponível. O episódio do Banco Master em 2025 ilustrou isso: após a intervenção regulatória, milhares de investidores precisaram aguardar o rito do FGC para reaver seus recursos, mesmo dentro do limite coberto. O caso reforçou um ponto que muitos investidores subestimavam: a taxa maior oferecida por bancos menores existe justamente para compensar o risco percebido de crédito, e não é dinheiro grátis.

CDBs disponíveis nas corretoras: Rico e Íon Itaú

A Rico Investimentos, parte do grupo XP, oferece uma prateleira de CDBs de diferentes emissores, com filtros por prazo, liquidez e percentual do CDI.

O Íon é a plataforma de investimentos do Itaú. Ela reúne CDBs do próprio banco e de outros emissores no mesmo ambiente, com filtros por prazo, liquidez e tipo de rentabilidade. É uma das poucas plataformas de grande banco que compete de igual para igual com as corretoras independentes em variedade de produtos.

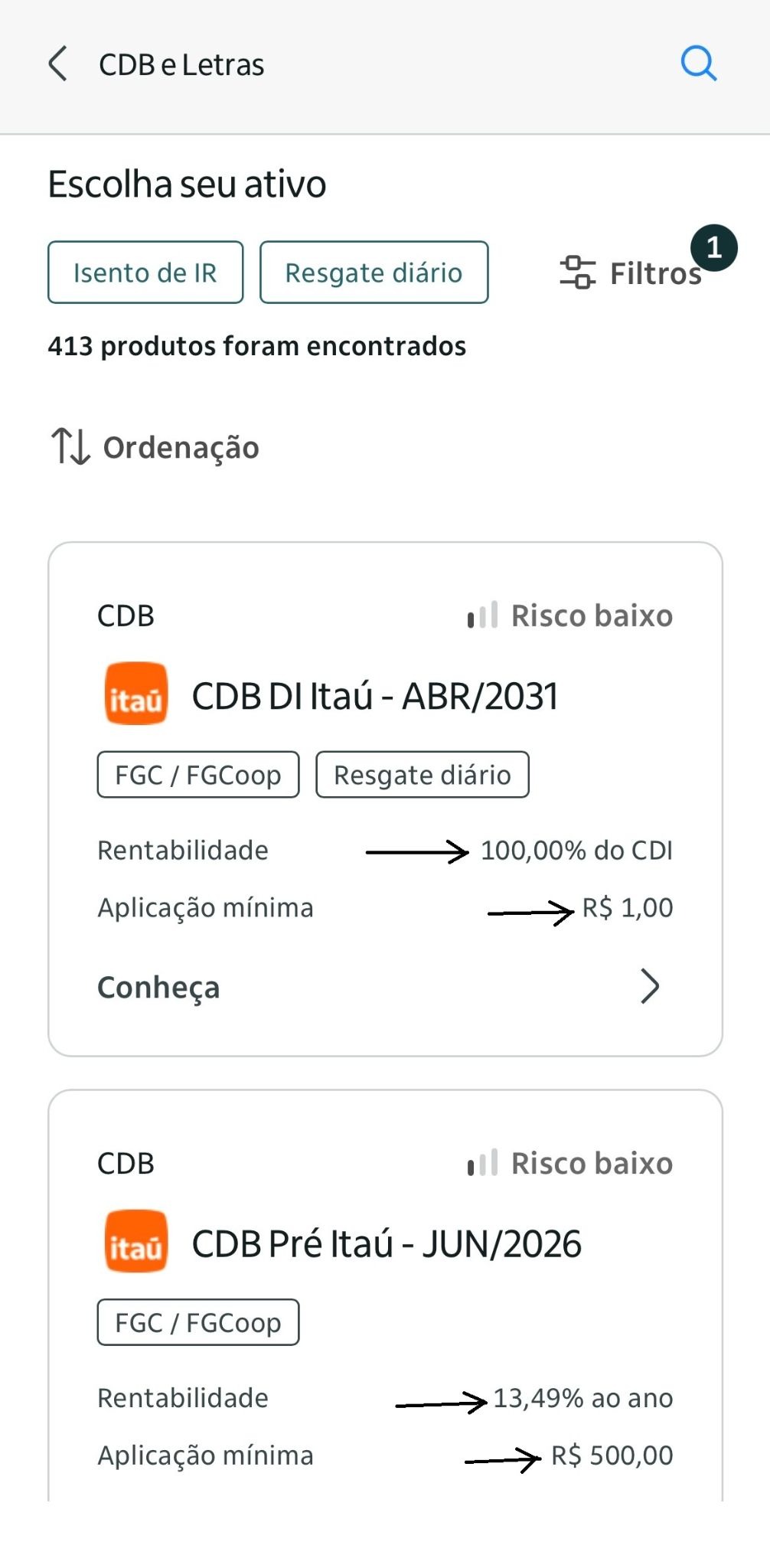

Testei as duas plataformas em maio de 2026 para ver o que cada uma oferece na prática.

O Íon, plataforma do Itaú, listava 413 ativos em "CDB e Letras". Os filtros de resgate diário e isenção de IR aparecem logo na tela inicial. Com resgate diário ativo, o primeiro resultado foi o CDB DI Itaú pagando 100% do CDI com aplicação mínima de R$ 1. Cobertura FGC e risco baixo.

Um ponto de atenção: os produtos que aparecem primeiro tendem a ser do próprio Itaú. Vale rolar a lista para comparar outros emissores.

A Rico, do grupo XP, listava 107 ativos. Cada card mostra rentabilidade, mínimo, liquidez e vencimento na mesma tela. A plataforma também exibe a equivalência estimada com IR, que é útil para comparar com LCI e LCA sem fazer a conta na mão. O mesmo viés aparece aqui, os primeiros resultados costumam ser do Banco XP.

Um detalhe que só aparece se você prestar atenção é que havia um CDB com 101% do CDI exigindo mínimo de R$ 5 milhões. Uma oferta institucional misturada com os produtos de varejo.

O app da Rico é mais fluido. Algumas telas do Íon demoram para carregar.

Para reserva de emergência, o Íon tem muitas opções. A rentabilidade é praticamente a mesma nos dois, mas o Itaú é uma instituição de maior porte e menor risco percebido. Para quem já tem conta no banco, é o caminho mais direto. Para quem quer comparar mais emissores e tem disposição para garimpar, a Rico entrega mais ferramentas para isso. Uma comparação mais ampla entre as principais corretoras do país está no nosso guia sobre as melhores corretoras do Brasil.

CDB, LCI e LCA: qual a diferença?

A principal diferença entre o CDB e as Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) está na tributação: LCI e LCA são isentas de Imposto de Renda para pessoa física, enquanto o CDB é tributado pela tabela regressiva. Isso significa que uma LCI com 90% do CDI pode render mais no líquido do que um CDB com 105% do CDI, dependendo do prazo. A comparação correta é sempre pela rentabilidade líquida após IR.

Onde comprar CDBs

Você pode comprar CDBs diretamente no banco emissor, abrindo conta no Sofisa Direto, Daycoval ou C6 Bank, por exemplo, ou em uma corretora que agregue a oferta de vários emissores numa única plataforma.

A vantagem das corretoras é a possibilidade de comparar produtos de diferentes bancos sem precisar abrir múltiplas contas. Plataformas como XP Investimentos, BTG Pactual Digital, Rico e Banco Inter oferecem prateleiras com dezenas de CDBs filtráveis por prazo, liquidez e percentual do CDI.

Como comprar um CDB na prática

Para mostrar como funciona o processo, fiz uma aplicação real de R$ 99,84 no CDB BMG com vencimento em dezembro de 2026, pagando 100% do CDI, pela plataforma da Rico em 11/05/2026. O fluxo completo levou menos de dois minutos e todas as telas carregaram de forma instantânea.

Passo 1: definindo o valor

Um detalhe que aparece nessa etapa e que vale atenção: o valor digitado foi R$ 100, mas a plataforma ajustou automaticamente para R$ 99,84. Isso acontece porque CDBs são negociados por unidades e, nesse caso, cada unidade custava R$ 1,06 e o sistema calculou quantas cabiam no valor disponível (94 unidades).

Vale notar que 94 vezes R$ 1,06 dá R$ 99,64, não R$ 99,84. A diferença existe porque o preço unitário é atualizado em tempo real e pode variar alguns centavos entre o momento da exibição e o da liquidação. É normal, mas surpreende quem está comprando pela primeira vez.

Passo 2: resumo antes de confirmar

Antes de confirmar, a Rico exibe todos os detalhes do produto: rentabilidade de 100% do CDI, data de carência (12/09/2025, já vencida nesse caso), vencimento em 08/12/2026 e data do investimento. É nessa tela que vale checar se o produto é realmente o que você selecionou.

Passo 3: confirmação

Após essa etapa, o valor foi debitado da conta no mesmo dia, até as 19h. O valor final debitado foi R$ 99,85 e é um centavo a mais do que a tela anterior mostrava, reflexo da atualização do preço unitário em tempo real. O processo é direto e sem burocracia.

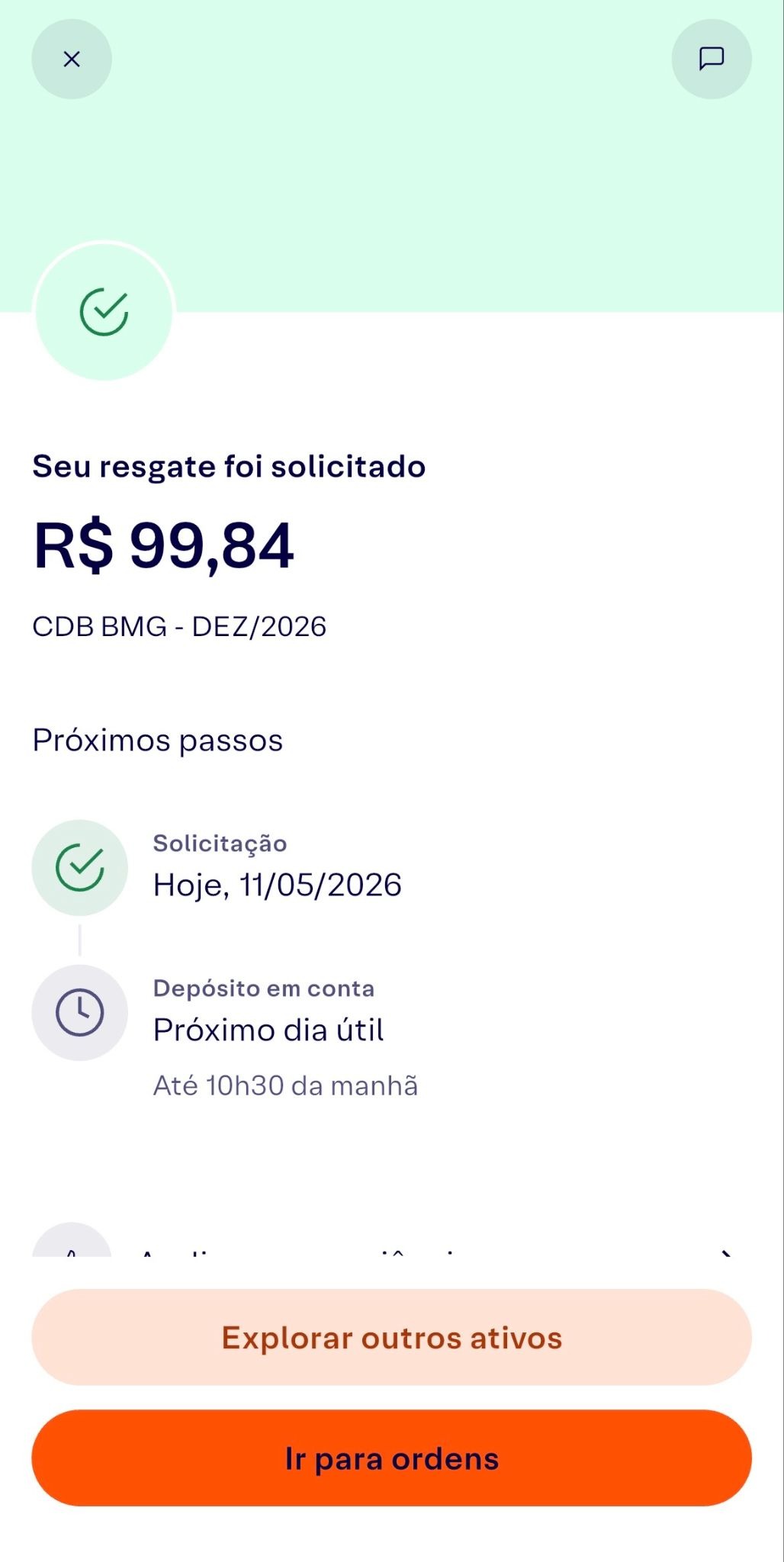

Como resgatar um CDB na prática

Para mostrar como funciona o resgate, fiz o resgate completo do mesmo CDB BMG com vencimento em dezembro de 2026, pela Rico em 11/05/2026.

Passo 1: posição atual e início do resgate

O ponto de partida é a tela do ativo, que mostra a posição atual, o valor aplicado, a rentabilidade e o vencimento. O rendimento aparecia como R$ 0,00 porque o resgate foi feito no mesmo dia da compra, sem tempo para acumular juros. Para iniciar o resgate, basta tocar em "Resgatar".

Passo 2: definindo o valor a resgatar

A Rico mostra o valor líquido do resgate, o tipo (imediato), a quantidade de unidades e a data prevista. O destino do dinheiro aparece claramente: Conta Investimento XP. Nessa tela também é possível resgatar apenas uma parte da posição.

Passo 3: confirmação do resgate

Antes de concluir, a plataforma exibe um resumo completo: valor líquido, tipo de resgate, quantidade de unidades, data e destino. Após confirmar, a Rico solicita a assinatura eletrônica, uma etapa rápida de segurança que valida a operação. É um passo a mais, mas leva apenas alguns segundos.

Passo 4: resgate confirmado

O dinheiro caiu na conta na mesma hora. As pequenas variações de centavos entre as telas ao longo do processo são normais, o preço unitário é atualizado em tempo real e o valor final pode diferir levemente do que apareceu nas etapas anteriores.

Em condições normais, o prazo informado pela plataforma é o próximo dia útil até as 10h30, o que ainda é bastante ágil para um CDB. No geral, a navegação foi fluida e prática: do início ao fim, o resgate levou menos de um minuto, sem burocracia ou etapas desnecessárias.

Perguntas frequentes

O CDB rende mais do que a poupança?

Em praticamente todos os cenários com a Selic acima de 8,5% ao ano, sim. Qualquer CDB que pague 100% do CDI entrega retorno líquido superior à poupança, mesmo após o desconto do IR. Em maio de 2026, com o CDI em aproximadamente 14,40% ao ano e a poupança rendendo cerca de 0,5% ao mês mais TR, a diferença é bastante expressiva.

Qual a diferença entre CDB e LCI ou LCA?

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são isentas de Imposto de Renda para pessoa física, ao contrário do CDB. Uma LCI com 90% do CDI pode superar no líquido um CDB com 105% do CDI, compare sempre pela taxa líquida, considerando o prazo de investimento e a alíquota de IR aplicável.

Preciso declarar o CDB no Imposto de Renda?

Sim, mas é mais simples do que parece. O IR já é retido na fonte automaticamente no momento do resgate e você não precisa emitir DARF nem fazer nenhum cálculo. Na declaração anual, o CDB aparece em dois lugares: o saldo investido vai em "Bens e Direitos", e os rendimentos do ano vão em "Rendimentos Sujeitos à Tributação Exclusiva". O informe de rendimentos da sua corretora ou banco já traz esses valores separados. Se você não resgatou nada no ano, não há rendimentos a declarar, apenas o saldo em "Bens e Direitos".

O que acontece se o banco que emitiu o meu CDB quebrar?

O FGC entra em ação e restitui o valor investido mais os rendimentos até o limite de R$ 250 mil por CPF por instituição. O processo pode levar algumas semanas, período em que o dinheiro fica indisponível. Por isso, para valores acima do limite ou em bancos menores com risco de crédito elevado, avalie bem antes de investir, como o episódio do Banco Master em 2025 evidenciou.

Disclaimer: O conteúdo deste artigo tem caráter exclusivamente informativo e educacional. Não constitui recomendação de investimento nem aconselhamento financeiro. As informações sobre taxas e condições dos produtos estão sujeitas a alteração pelas instituições emissoras e devem ser verificadas diretamente nos canais oficiais antes de qualquer decisão. Rendimentos passados não garantem resultados futuros. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um assessor de investimentos credenciado e registrado junto à Comissão de Valores Mobiliários (CVM). A cobertura do FGC está sujeita às regras vigentes do Fundo Garantidor de Créditos.